ムダを徹底的にはぶく!高額療養費・3大疾病特約の実態

入院時、とっても頼れる「高額療養費制度」

入院給付金、保険商品によっていろいろあって、どのくらい必要なのか迷いがちです。

入院の経験も普通そんなにあるものでもないし、想像しづらいですが、実際いくらに設定するのがよいのでしょうか?

生命保険会社が入金給付金額の目安としてよく用いるのが、次のデータです。

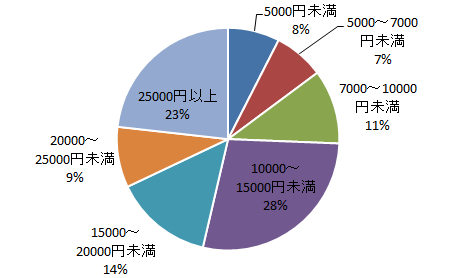

■入院1日あたりの平均自己負担費用

※生命保険文化センター「平成19年度 生活保障に関する調査」治療費・食事代・

差額ベッド代を含む。高額療養費制度による払戻し前の金額。

集計ベース:過去5年間に入院し、自己負担した人。

ここで注意したいのは、「※」部分に書かれている「高額療養費制度による払戻し前の金額」という部分です。

「高額療養費制度」とは、1ケ月間に同一の医療機関でかかった自己負担額を合算して、自己負担限度額を超えた分を健保組合等が代わりに支払ってくれる制度です。

原則は、いったん立替払をして申請書を提出すると、自己負担限度額を超えた分を後で支給してもらえる仕組みです。

保険外の負担については対象外なので、差額ベッド代や先進医療の先進技術部分などは対象外となる点、注意が必要です。

では、1ケ月単位の個人負担の上限額とはいくらでしょうか?

詳細は厚生労働省のwebサイトにありますが、一例をあげれば、医療費の窓口負担(3割)が30万円かかった場合、自己負担額は87,430円となります。

つまり、30万円との差額分212,570円は負担を免れるということです。

※70歳未満かつ一般所得者(税引前月収53万円未満)のケース

さらに、高額治療が長期にわたった場合、直近12ケ月に個人負担の上限額に達した月が3回になれば、自己負担額は44,400円に減額されます。

このように保険対象の治療に関しては、自己負担の上限額を超えての負担は求められないので、入院特約は保険外の費用、すなわち差額ベッド代などをカバーするものとして考えればよいでしょう。

ちなみに差額ベッド代の全国平均は、日額6千円程度です。

[macth url=”https://www.money-book.jp/13120″]

超キビしい3大疾病の保険金支払い条件

あまり知られていませんが、実は3大疾病一時金の支払条件には、かなり厳しいものがあり、実際に役立つ場面はかなり限定されてるんです。

●医療技術の進歩にしたがって、ごく初期のがんが発見されるケースは今後も増加すると思われます。なのに、多くの保険会社は上皮内新生物、すなわち初期段階のがんは保障の対象外としています。

●急性心筋梗塞・脳卒中に関しては、「診断確定されたその日から60日以上、労働の制限を必要とする状態が続いたとき」という条件が設けられているのが一般的です。

ということは、そもそも60日以上経過をみたうえでなければ、保険金支払請求さえできない、ということですね。

「3大疾病の治療費は高額になるから、いざというときのためにこの特約を」と保険会社はすすめますが、結局、治療費は立替払することになるわけです。

入院日額保障だけの方が合理的なケースも

厚生労働省調べによると、3大疾病による平均的な在院日数は、脳血管疾患だと平均3ケ月、がんや心疾患では3週間程度。

3大疾病でも保険対象の治療であり、先進医療での治療が行われない限り「高額療養費制度」の適用があれば自己負担は9万円程度です。

3週間入院して差額ベッドを使ったとしても

6千円(全国平均値)×21日=12.6万円

なので、自己負担の合計額は、高額療養の自己負担分である9万円とあわせて約21万円ですね。

この場合、生命保険に入院日額1万円の保障をつけていれば、

1万円×21日(入院日数)=21万円

の給付が得られます(所定の手術を受ければ、手術給付金の支払もあります)ので、上記費用をほぼまかなうことが可能です。

予算が限られている場合には、3大疾病保障よりも入院日額を充実したほうがよいでしょう。