保険×IT新時代到来。生命保険と確定申告の現状、未来はどうなるのか

会社員から、数年前に一念発起して独立し個人事業主となったAさん。

会社員の時は毎年秋に保険会社から届く「生命保険料控除申告書」を会社の人事部に届けていたものの、独立してから書類をどうしていいかわからず、そのままにしています。

周囲で勉強した人に聞くと、どうやら確定申告時に書類を出すと会社員時代と同じ節税効果が得られるとのこと。

生命保険料控除、そして確定申告と、なかなか今さら聞けない知識。

今さら聞けない生命保険と確定申告の関係から、今後、Technologyの力で確定申告がどのように変わっていくかの「見通し」までをお伝えします。

今さら聞けない確定申告の基礎知識

確定申告とは、会社員の人は勤務先で行う所得税の算出を、税務署に申請することでおこなう手続きを指します。

これまで会社員の経験「のみ」の方も、確定申告という名前は耳にしたことがあるでしょう。

確定申告は自営業をはじめ、1年間のあいだで何かしら「所得」を得る申告者自身が、税務署に赴いて行います。

「所得」といっても事業や給与による所得もあれば、株の配当や不動産の売買で得た売買益も所得です。

意外なところでは、公的年金の受取金も所得になります。

そのなかに「雑所得」という、例えるなら「どこにも含まれない取得」という枠があり、年末調整をしている方でこの金額が1年で20万円を超えないと、確定申告はする必要はありません。

(ただ、雑所得20万円以下の方も住民税が課税される可能性はあります。)

確定申告は1月1日から12月31日までを一括りとし、その年の収入、費用を翌年の2月16日から3月15日までに最寄りの税務署に申告します。

インターネットからの申告も可能です。

今さら聞けない生命保険料の基礎知識

一方の生命保険料ですが、今さらながら「病気」と「ケガ」に対する生命保険の、保証を受け取る権利を持つ代わりに支払うのが保険料です。

生命保険には大きく分けて、生存保険と死亡保険がありますが、死亡保険の多くは解約返戻金という名前の「貯蓄性」を有しています。

この生命保険料は、国としてもぜひ加入して貰いたいもの。

最近は特に不要論が流れていますが、医療費がかかり家計が苦しくなってしまう際に、生命保険会社の保険により保障されることで、助かる家計があるため国としても生命保険への加入を推進したいところです。

そこで、生命保険料控除として支払った分を「所得税の課税対象金額」から減らすことで、生命保険料への加入をより増やそうとする施策です。

これは生命保険料に限った話ではなく、地震保険料や老後資金ともなる確定年金、医療費なども「控除制度」として確立しています。

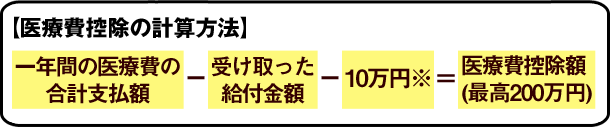

そもそも所得とは、「収入」とは別物です。1年間に得た総収入金額から「必要経費」を差し引いたものを「所得」といいます。

具体例を出して考えてみましょう。

営業活動の結果、1,000万円の収入を得ることができたAさん。

この1,000万円を得るにあたり、700万円の「経費」がかかりました。700万円の経費がかかっているのに、収入の1,000万円に対して税金がかかっていてはAさんの事業資金は持ちません。

そこで、1,000万円から700万円を引いた300万円に対して「総所得金額」として課税対象とする仕組みになっています。

- 総収入金額-必要経費=課税所得金額

この課税所得金額から更に引くことのできる様々な要因が、以下の生命保険料控除を始めとする「所得控除」です。

会社員「以外」の人にとっての生命保険料控除

確定申告において、この時に前年1年間で納めた生命保険の保険料を申告すると、その分が「所得控除」として収入から差し引かれます。

この生命保険を使った所得控除を「生命保険料控除」といいます。生命保険料控除が多ければ多いほど、課税される所得税が低くなります。

確定申告時は、生命保険料控除申告書を確定申告書に添付し、証明とします。

インターネットで申告する場合以外は、鋏で切って書類に糊付けする前時代的な方法です。

今後はインターネット申告が年を追うごとに主流になっていくと考えられます。

生命保険と個人年金は別々の申告が可能

生命保険は「生命保険料控除」で、個人年金は「個人年金保険料控除」です。両方の保険料を支払っている人は、誤って申告しないようにしましょう。

また、公的年金も同様に「公的年金等控除」として控除することができます。

現在はここで「マイナンバー」を添付します。

マイナンバーは当初の目標から著しく遅れ、現在も数%の導入率にとどまっているという統計もあります。

今後、マイナンバーを使用することによって半ば自動的に控除が適用となると考えられていますが、この進捗だともうしばらく時間はかかると見込まれます。

所得税は、確定申告をしてみてこそ分かる税金

会社員の人にとっては、所得税(および住民税)はなかば天引きで引かれる税金です。

個人事業主など、自分で実際に税金を納めるようになってはじめて、税金を抑えるにはどうするかを考えるようになる位置づけの税金です。

もちろん、定められたルールを逸脱した脱税行為は許されるものではありません。

認められている各種控除のなかで、最善の節税対策を組み立て、実行することが大切です。

今年も確定申告の時期が終わりました。翌年に向けて、新たな準備をする期間の始まりといえそうです。

生命保険料控除を利用するのに注意すべきポイント

生命保険料控除を利用するためには、まず保険会社から送付される「生命保険料控除申告書」を紛失せずに手元に残しておくことが大切です。

ただ、1年が明けてから申告書を作成しても申告者の確定申告には間に合わないため、多くの保険会社は11月前後の段階で「1年の見込み」で控除証明書を葉書形式で発送します。

そのタイミングで利用できる生命保険料控除があることを伝え、本来の証明書を12月に入ってから送付します。

Insurtechで確定申告はどうなるか

最後に確定申告の「これから」についてお話します。

生命保険料にTechnologyの力を使って、様々な革新(イノベーションといいます)を起こそうとする動きをInsurtech(インシュアテック)といいます。

このInsurtechを使って今後、確定申告も様々な改善がされるといわれています。

既に利用者も多くなっていますが確定申告のオンライン提出や、各証明書のペーパーレス化。

現在は確定申告に不備などがある場合、税務署に赴いて説明をする必要がありますが、この部分もメールやチャットなどで代替されていくことでしょう。

ここで注目したいのはマイナンバーです。

マイナンバーは納めた税金の額が即座にわかるようなサービスを計画していたようですが、蓋を開けてみると10%を切るといわれる加入率に留まっています。

2018年初頭には(予定より1年遅れですが)マイナンバーカードで健康保険証を兼ねることができるようになる予定です。

あと数年以内には、マイナンバーカードで個人情報を認証し、オンラインで確定申告書を作成、申告するまでを自宅で行い、かつ現状の何分の1の短縮化された時間で作業が可能になる時代が到来すると予測されています。

実際に現在、企業の会計処理をクラウド化する「クラウド会計ソフト」が年々支持を得ています。

このサービスを使用すると「確定申告が10分でできる」といわれており、今後はこれらFintech(金融×IT)業者と税務署とのタッグも期待されています。

いま、「生命保険と確定申告の関係」とされているものが、数年後には影も形もなくなっているかもしれませんね。

執筆者

工藤 崇株式会社FP-MYS代表取締役社長兼CEO

ファイナンシャルプランニング(FP)を通じて、Fintech領域のリテラシーを上げたいとお考えの個人、FP領域を活用して、Fintechビジネスを開始、発展させたいとする法人のアドバイザーやプロダクトの受注を請け負っている。Fintechベンチャー集積拠点Finolab(フィノラボ)入居企業。FP関連の執筆実績多数。東京都千代田区丸の内。