収入保障保険ってなに?所得補償保険や定期保険との違いを教えて!

収入保障保険とはどのような保険か知っていますか?

収入保障保険は定期保険の一種であり、年金形式で死亡保険金を受け取るタイプの生命保険です。

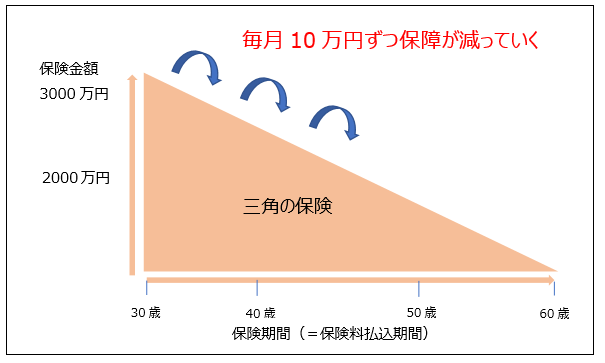

そのため、収入保障保険は「三角の保障」と言われおり、年数の経過とともに受け取る保険金総額が一定額ずつ少なくなっていきます。

仕組みは少しわかりづらいですが、うまく使えばより安い保険料で必要な保障を得ることができます。

知ればとても便利な収入保障保険!

今回は、収入保障保険の仕組みとその活用方法について解説します。

収入保障保険ってなに?

収入保障保険とは、被保険者が保険期間中に死亡、または高度障害状態となった場合に、その月から保険期間終了まで保険金を年金方式で受け取ることができる保険です。

保険金は「月額〇万円」というような月払給付金のようなかたちになっているため、遺された家族の生活費として活用しやすくなっています。

収入保障保険のしくみ

保険金を受け取ることができる期間は「保険期間終了まで」となっているため、加入後早いうちに死亡した場合には受け取る保険金が多くなります。

そのため、収入保障保険は「三角の保険」と言われています。

【収入保障保険】

しかし、保険期間の残りが少ないときに死亡した場合には総受取保険金額は少なくなり、保険期間満了まで生存している場合は保険金の支払いはありません。

収入保障保険は保険加入後、少しずつ保険金額が減少していくタイプの掛け捨て死亡保険です。

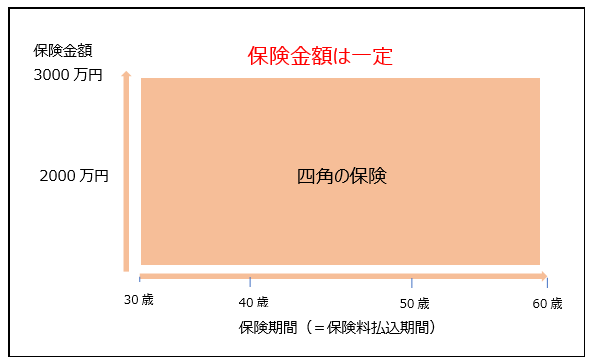

【定期保険】

一方、保険期間中に受取る保険金額が一定で変わらない定期保険は「四角の保険」と呼ばれています。

そのため保険期間中に一定額の保険金を一括受取できる定期保険よりも収入保障保険の方が保険料が安くなります。

<保険料比較>

●定期保険 オリックス生命「ファインセーブ」

保険金額3000万円 保険期間60歳満了

●収入保障保険 オリックス生命「キープ」

保険金額 10万円/月 保険期間60歳満了

| キープ | ファインセーブ | |

| 30歳 | 2850円 | 8130円 |

収入保障保険は死亡保険、所得保障保険は収入減に備える保険

収入保障保険と同様に、年金形式で毎月定額の保険金を受け取ることができるものに「所得補償保険」というものがあります。

とてもよく似た名前で間違えやすいので、所得補償保険との違いも説明しましょう。

所得補償保険は、病気やケガ等で仕事ができなくなってしまい収入が減少してしまった場合に備えることができるものです。

一般に補償額は年収の60%程度までとされていることが多く、保険金受取期間は1~5年程度の一定期間となっています。

収入保障保険が死亡時などに備えておくものであるのに対し、所得補償保険は就業不能状態になって収入が一時的に減ってしまう事態に備えるものです。

収入保障保険のメリットは見直しがしやすいこと

前述の通り、収入保障保険は、保険期間が満了するまでに万が一のことがなければ保険金を受け取ることはできません。

つまり、定期保険の仲間であり、「掛け捨てタイプ」の保険です。

掛け捨ての保険は貯蓄性がありませんが、その代わりに「解約しやすい」というメリットがあります。

また、保障額の見直しもしやすくなっています。

オリックス生命の収入保障保険「Keep」では「月額15万円」を「月額10万円」に減額したり定期保険への変換をすることも可能となっています。(新しい保険内容に合わせて保険料は変わります)

収入保障保険がどういった保険なのかがわかったところで、その使い方について解説していきましょう。

収入保障保険の保障額は何を基準に設定すればいいのか

収入保障保険は、保険金が毎月支払われるため、万が一のことがあった場合に遺された家族が生活していくことができるように備えておくことができます。

万が一のことがあった場合には公的年金として国から遺族年金(遺族基礎年金・遺族厚生年金)を受け取ることができます。

受取ることができる遺族年金の額は加入している社会保障制度や家族構成によって変わります。

保険金額を決める際には遺族年金受給額を確認して、生活費として足りない分を補うように決めましょう。

小さい子供がいる夫婦である場合

小さい子供がいる夫婦である場合、これから多くの教育費が必要になります。

今、万が一のことがあった場合、将来必要となる教育費が1,000万円だったとします。

この費用に備えたい場合、1,000万円の定期保険に加入するのは正解ではありません。

なぜなら、10年後には、備えておくべき教育費は減っているからです。

こういった費用に備えておきたいのであれば、収入保障保険で備えておくのが適しています。

住宅ローンを借りている場合

住宅ローンを借りている場合、団体信用生命保険への加入を求められる場合があります。

指定の団体信用生命保険がある場合は仕方ありませんが、加入が任意であれば金融機関が勧めてくるものよりも収入保障保険で備えたほうが保険料が安くなる場合もあります。

ただ、保険料の決まり方が収入保障保険と団体信用生命保険では異なり簡単に比較することができないため、専門家に相談すればどちらが有利かをしっかりと判断することができるでしょう。

[macth url=”https://www.money-book.jp/7966″]

収入保障保険を選ぶポイント

最後に、収入保障保険を選ぶ場合のポイントをお話ししましょう。その場合にチェックしておきたいのは、次の4点です。

①保険料に割引があるか?

タバコを吸わない人や健康診断で全く問題がない人向けに、「非喫煙者割引」や「健康体割引」といった保険料が安くなる割引プランが用意されている商品があります。

健康に自信のある方は割引プランがある保険会社のものを選んだ方が保険料が安くお得になります。

②保険金の受取方法の自由度が高い

保険金を受け取る場合、基本は契約時の「月額〇万円」といった形で支払われます。

しかし、その時々の事情によっては「保険金を一括で受け取りたい(※)」ということもあるかもしれません。

また、「全額ではなく、一部をまとめて受け取って、残りは分割で」といった保険金受取方法を選ぶことができる保険商品もあります。

保険料や保障内容にほとんど差がないのであれば、いろいろな受取方法が選べる保険の方が使い勝手がよいでしょう。

(※ただし、受け取ることができる保険金額は、金利相当分だけ減額されることになります。)

③特約がつけられるか

収入保障保険で医療費にも備えておきたいといった要望がある場合、医療特約や先進医療特約がつけられるかといった点も検討する際のポイントになるでしょう。

④最低保証期間を何年にするか

上記3点の保障内容について検討したうえで、次に、最低保証期間をどうするかを考えましょう。

多くの収入保障保険では、死亡時に保険期間の残りがとても短い場合でも「最低保証期間〇年分の保険金を受け取ることができる」という最低保証期間が設けられています。

ただ、最低保証期間を長くすると、どうしても保険料も高くなってしまいます。確かに最低保証期間があるのは魅力的ですが、毎月の支出が多くなってしまうのであまり長くしすぎない方がよいでしょう。

まとめ

- 収入保障保険は、死亡・高度障害状態となった場合に、毎月定額の保険金を受け取ることができる

- 生活費・教育費・ローン返済など、毎月かかる費用に備えるのがポイント

- 割引制度や保険金の受取方法などを考慮して、加入する保険会社を選択する