【年代別 保険の選び方】仕事慣れしてきた20代~30代編

皆さんこんにちは、ファイナンシャルプランナーの藤です。

今回は、就職して3年~5年が経ち仕事に慣れてきた20代や活躍し始めている30代の方に参考にしていただきたい、保険の選び方について解説していきます。

保険の選び方は、個々の状況によって異なります

まず、どのような保険を選んだらよいのか、そもそも保険は必要なのかを含めて、解説します。

保険選びは年齢よりも個々の状況によって異なってきますので、今回は以下のような方を想定した保険選びについて解説します。

- “仕事に慣れてきた20代から30代。入社当初のような過度な緊張感から解放され、上司や同僚とのコミュニケーションも円滑にとれるほどに。収入はまだ納得できるほどもらっていないが、上司の様子から一生懸命働けば収入は上がっていくと予測できる状況。”

教科書通りの「貯蓄は三角、保険は四角」

例えば、これから10年間、死亡保障で300万円必要だとします。

必要保障額300万円用意するためには、今まで貯蓄する必要があったわけですが、貯蓄していなかった場合は、保険料を支払うことで契約成立時からすぐに300万円の保障を受けることができます。

貯蓄額は、将来に向かって少しずつしか増えません。

この様子を表して、「貯蓄は三角、保険は四角」と言いますが、目標に向かい階段を一歩ずつ上がる貯蓄に対して、目標まで垂直に昇るエレベーターが保険です。

基本的にエレベーターが必要な時期に保険に加入します。教科書的ではありますが、保険を考えるときに参考になります。

20代から30代(結婚前)までの家計

20代半ばで既に結婚しないことを決めている方は、基本的にお金を自由に使うことができます。

結婚しないことで、一人につき1,000万円かかるとされている子どもの教育費や養育費の負担がありません。

ただ希望される場合は住宅購入資金が必要です。

また病気や事故で長期間仕事を休むようなことがあると保険給付が適用されたとしても生活が不安定になる可能性があります。

そこで保険の加入が頭に浮かぶかもしれませんが、保険の加入を検討する前に、貯蓄する習慣ができているかどうか、できていなければまず毎月一定額の貯蓄ができるよう、無駄な支出があれば見直します。

保険はある程度の貯蓄があれば不要となるものです。

自由にお金を使えると余裕を持って支出ができると思われがちですが、実際には無駄遣いが増えていることがあります。

このようなことから20代半ばは支出をコントロールする習慣を身に付けることが大切です。

つまり20代から30代までは、将来結婚しないと決めていたとしても、貯蓄できる体制にする必要があります。理想的には、結婚するしないに関わらず、この10年間でお金の扱い方が身につくと、以降の家計が安定します。

20代から30代まで シングルの方の保険の加入状況ときっかけ

20代から30代までの保険の加入状況について、ニッセイ基礎研究所が調査した「独身男性の生命保険加入実態」 「独身女性の生命保険加入実態」 を見てみましょう。20代・30代独身男性が加入している保険商品は、医療保険・入院保険が最も多く、これは独身女性も同様です。

また独身の男性・女性が保険に加入したきっかけを見てみましょう。

同じくニッセイ基礎研究所「独身男性の生命保険加入実態」によりますと、20代独身男性の加入きっかけは、「家族が(勝手に)加入したから」が35.0%と最も多く、「就職または親から独立したから」(24.3%)、「保険の外交員から勧誘されたから」(15.5%)と続きます。30代男性は、「保険の外交員から勧誘されたから」が22.5%で最も多く、「身近な人に勧められたから」(21.3%)、「就職または親から独立したから」(15.0%)と続きます。

一方、「独身女性の生命保険加入実態」によりますと、20代女性の加入きっかけは、「就職または親から独立したから」が38.6%と最も多く、「家族が(勝手に)加入したから」(31.3%)、「身近な人に勧められたから」(18.1%)と続きます。

30代女性は、「身近な人に勧められたから」が17.5%で最も多く、「保険の外交員から勧誘されたから」(15.8%)、「就職または親から独立したから」(14.0%)と続きます。

「家族が(勝手に)加入したから」「保険の外交員から勧誘されたから」「身近な人に勧められたから」を消極的な理由としますと、20代独身男性は50.5%、30代男性は43.8%、20代独身女性は49.4%、30代女性は33.3%となり、20代では自ら積極的に加入していない割合がおよそ半分いることがわかります。

一般的には若い年代であれば、病気になる確率や死亡する確率は低いので、保険に興味がわかず、勧められて初めて加入するのもうなずけます。

一方で、何があるかわかりませんので、加入するかどうか迷われるのも納得できます。そこで将来どのように考えているかによって保険の選び方が変わりますので、それぞれ見ていきましょう。

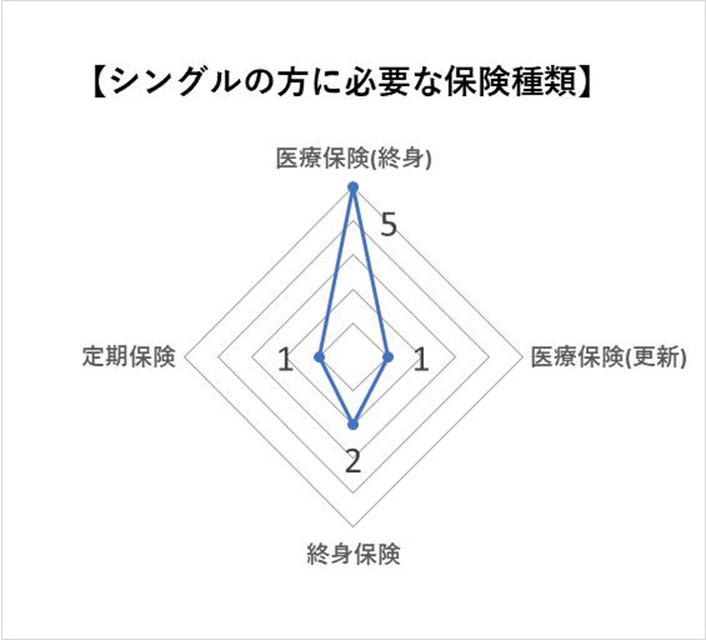

保険の選び方パターン1 シングルの場合

将来、結婚をしないという場合、退職までの大きな支出は住宅購入費用となります。

結婚する場合と比べ教育資金がかからない分、早めに退職後の生活資金を含めた将来のための貯蓄や運用をすることができます。

選択する保険の種類としては、医療保険やがん保険、終身保険が中心となります。

また、長期の貯蓄型保険への加入も選択肢となります。円建ての終身保険だけでなく、外貨建ての終身保険や変額保険なども検討します。

ライフステージによって支出額が変動する教育費がない分、長期の計画が立てやすいためです。

ただ保険を利用する場合、死亡保障や諸費用にも保険料が割り振られているため、効果的ではない点はデメリットです。

終身保険など貯蓄型保険とともに、個人型確定拠出年金(iDeCo)や株式・投資信託などと比較し、検討してみましょう。

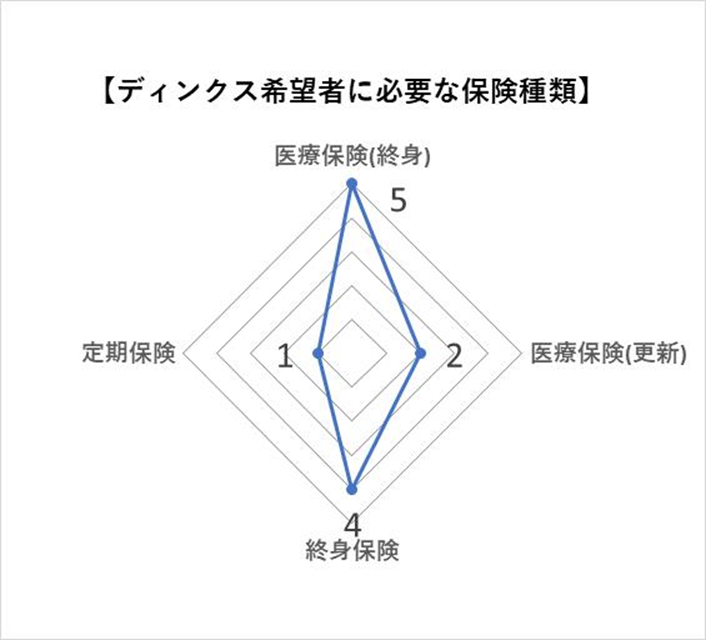

保険の選び方パターン2 ディンクスを希望している場合

ディンクス(共働きで子どもを意識的につくらない夫婦)を希望している場合、シングルと同じく教育資金の支出はありませんので、住宅購入費と退職後の生活資金をどのように準備するかに絞られます。

また共稼ぎの場合は経済的にも余裕が出るため、使いすぎに注意しつつ、病気やケガなどの治療費を貯蓄でまかなえるようにするのが理想です。

死亡保障は葬儀費用をまかなう程度で、高額である必要はありません。現金であれば、病気やケガ、葬儀費用など様々な用途で使えますので、緊急用資金として一定額あれば安心すると思います。

また余剰資金の一部は、多少リスクをとっても運用したいところです。

貯蓄性ある保険でもいいですが、運用を目的とする場合は、個人型確定拠出年金(iDeCo)や株式・投資信託なども視野に入れて、基本的なしくみは勉強しておきましょう。

あくまで将来の生活資金準備が目的ですので、大きく儲けようとする取引は不要です。

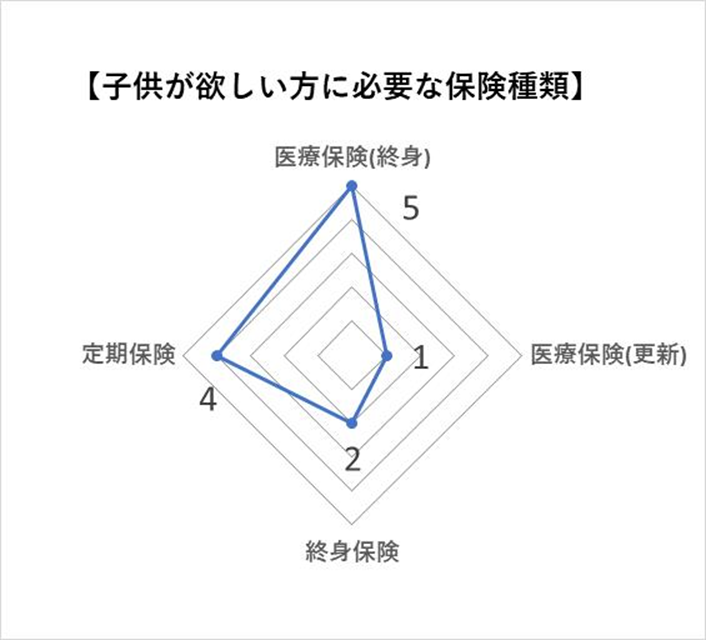

保険の選び方パターン3 結婚するつもりで、子供がほしい場合

将来、子どもがほしい場合は、教育費用がかかりますので、早めに貯蓄できることが理想です。

出産後は、万一の場合でも生活資金や教育資金確保のために死亡保障への加入も検討しなければなりませんので、支払う保険料は増えるでしょう。

独身時代から出産する前までに一定の貯蓄があるのが理想的です。

シングルやディンクスと異なる点は、繰り返しになりますが、住宅購入費に加え、教育費が必要なことです。

公務員のように、ある程度、将来の収入が上がることが想定できればいいですが、支出をコントロールできない状態ですと、長期の保険加入、特に保険料の高い貯蓄性のある保険は解約してしまう恐れもあります。

貯蓄目的の場合、終身保険をはじめ、個人年金保険や外貨建て保険など解約すると元本割れしてしまう換金性の低い商品ではなく、保険以外の換金性の高い商品がお勧めです。

死亡保障を検討する場合、末子が誕生したときが最も多くの死亡保障が必要ですが、結婚時、出産時、住宅購入時、教育資金準備開始時と死亡保障額を見直す機会は多くあります。

子どもがいない時期は定期保険など掛捨てで解約しても影響の少ない商品で保障を受け、末子が誕生したときに、必要保障額に合った保険に加入するようにしましょう。

将来の支出を見越した保険の加入

いずれの場合も、現状の家計と将来の支出の見込みを考慮した保険の選び方をしております。

保険の加入は継続しなければ損をしてしまいますので、将来のライフイベントを考え、支出が変動しても支払える範囲で保険料を決めていきます。

実際に相談を受ける際にはご家庭の考え方や価値観をお伺いしながらアドバイスしていますので、今回紹介したパターンごとの保険の選び方だと合わないと感じる方がいらっしゃるかもしれません。商品ごとの特性を理解して、商品選択をするようにしてみてください。

執筆者

藤 孝憲ファイナンシャルプランナー

埼玉県で活動する、商品販売を行わない独立系ファイナンシャルプランナー。生損保約30社の商品を販売していた経験あり。個人相談では、ライフプランニングをはじめ、住宅ローン、保険、教育資金・老後資金の準備についての相談が中心。FP資格の講師やe-ラーニングの運営も行う。 保有資格:CFP®、住宅ローンアドバイザー、ゆうちょ金融教育支援員など