あんしん生命「長生き支援終身」は【死亡+介護+長生き】に備えられる多機能保険!

あんしん生命「長生き支援終身」おすすめポイント

- 死亡・高度障害の保障に加え介護の保障も一生涯続く

- 死亡保障を持ちながら介護保障にも備えられる

- 要介護2以上と認定された時、一時金で介護保険金が受取れる

- 一時金として受取れることで介護の初期費用に備えられる

- 所定の年齢になったときに健康祝い金が受取れる

【死亡・介護・長生き】に備えられる多機能保険「長生き支援終身」の保障内容

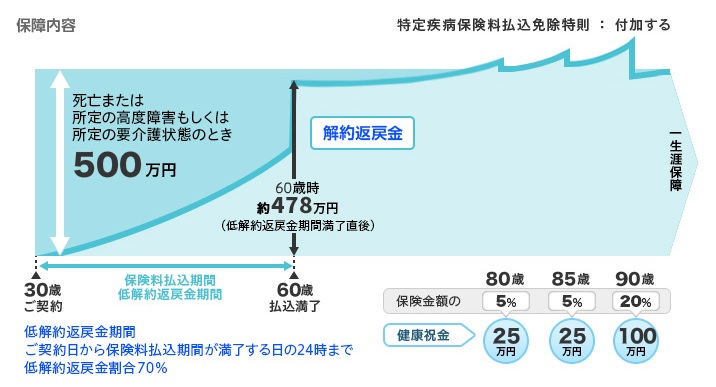

あんしん生命「長生き支援終身」は、通常の終身生命保険と同様に死亡保障があるのはもちろん、要介護状態になったときや長生きしたときにも備えることができる終身保険です。

この大きな柱となっている「死亡に対する保障」・「介護に対する保障」・「長生きに対する保障」はそれぞれ下記のようになっています。

死亡に対する保障:死亡・高度障害になった場合、死亡保険金もしくは高度障害保険金を給付。

介護に対する保障:公的介介護保険で要介護2以上と認定された時、または所定の要介護状態になった場合には介護保険金として保険金を給付。

長生きに対する保障:保険金を受取ることなく契約者が所定の年齢に達したときには健康祝い金を給付。所定の支払対象年齢は「70歳、75歳、80歳」もしくは「80歳、85歳、90歳」のいずれかです。

「長生き支援終身」基本情報

| 保険の種類 | 低解約返戻金型終身介護保険 |

| 保険期間 | 終身 |

| 契約可能年齢 | 15~69歳 |

| 支払方法 | 口座振替・クレジットカード |

| 払込方法 | 月払・年払い |

「長生き支援終身」保障内容

| 主契約 | 保障内容 |

|---|---|

| 死亡保険金 | ・死亡した時に給付 |

| 高度障害保険金 | ・所定の高度障害状態になったとき給付 |

| 介護保険金 | ・公的介護保険制度の要介護2以上と認定されたとき ・所定の要介護状態が180日を越えて継続したと医師によって診断確定を受けたとき |

| 健康祝い金 | ・死亡保険金、高度障害補遺献金、介護保険金を受取ることなく、所定の支払対象年齢に達したとき |

| 特約 | 保障内容 |

|---|---|

| 年金支払特約 | ・介護保険金を一時金ではなく年金で支払い |

| リビング・ニーズ特約 | ・余命6ヶ月以内と判断された場合、特定状態保険金を支払い |

| 指定代理人請求特約 | ・被保険者である受取人が保険金請求の意思表示ができない場合に、荒会締め指定した指定代理請求人が保険金等の代理請求を行える |

| 特定疾病保険料払込免除特則 | ・悪性新生物、心疾患、脳血管疾患により所定の治療を受けた時、以後の保険料を免除 |

なぜ介護・長生きに備える必要があるのか

【介護に備える】40歳未満は公的介護保険の対象外

日本の公的介護保険は、40歳以上の国民が全員加入して介護保険料を納め、介護が必要になった時に介護保険適応対象となる所定の介護サービスが受けられる制度です。

| 公的介護保険の区分 | ||

|---|---|---|

| 65歳以上 | 第1号被保険者 | ・要介護状態になった場合、原因を問わず公的介護保険のサービスを受けられる |

| 40~64歳 | 第2号被保険者 | ・加齢に起因する特定の疾病により要介護状態になった場合、公的介護保険のサービス受けられる |

| 40歳以下 | × | ・公的介護保険の対象外 |

40歳未満である場合、公的介護保険に加入していないため要介護状態になった場合も公的介護サービスを受けることはできません。

また、40~64歳である場合も、要介護状態になった原因が加齢に起因する特定の疾病のみしか対象となりません。つまり、事故やケガが原因で要介護状態になった場合は対象外ということです。

しかし、「長生き支援終身」であれば年齢を問わず所定の要介護状態に該当した場合に介護保険金を受取ることができます。

【長生きに備える】40歳女性のうち、約8割は80歳を迎えます

あんしん生命の試算によると、40歳女性の約8割・40歳男性の約6割は80歳を迎えるとされています。

また、男女別の平均余命を表にすると以下のようになります。

男女別・年齢別の平均余命

| 年齢 | 男 | 女 |

|---|---|---|

| 35歳 | 46年 | 52年 |

| 40歳 | 41年 | 47年 |

| 45歳 | 37年 | 42年 |

| 50歳 | 32年 | 38年 |

| 55歳 | 27年 | 33年 |

| 60歳 | 23年 | 28年 |

| 65歳 | 19年 | 24年 |

平成27年簡易生命表より(端数切捨て)

60歳時点で男性では約20年、女性では約30年の平均余命があり、介護と同時に長生きに備える必要性が高まっているのです。

「長生き支援終身」の保険料

年齢・男女別保険料

ご契約例

- 保険金額 500万円

- 保険期間 終身

- 保険料払込期間 60歳まで

- 低解約返戻金期間 60歳まで

- 低解約返戻金割合 70%

- 健康祝金支払対象年齢 80歳・85歳・90歳

- 特定疾病保険料払込免除特則付き

| 20歳 | 30歳 | 40歳 | 50歳 | |

|---|---|---|---|---|

| 男性 | 10,665円 | 14,810円 | 23,380円 | 48,710円 |

| 女性 | 10,860円 | 15,155円 | 23,795円 | 48,570円 |

解約返戻金シミュレーション

ご契約例

- 被保険者 30歳・男性

- 保険金額 500万円

- 保険期間 終身

- 保険料払込期間 60歳まで

- 低解約返戻金期間 60歳まで

- 低解約返戻金割合 70%

- 健康祝金支払対象年齢 80歳・85歳・90歳

60歳の保険料払込終了時点で解約した時の解約返戻金は約478万円です。

この時点での解約返戻率は96.5%となっています。

では、契約してからの経過年数と解約した場合の解約返戻金はいくらになるのかみてみましょう。

| 経過年数 | 解約返戻金 | 払込保険料総額 | 解約返戻率 |

|---|---|---|---|

| 5年 | 約40万円 | 約82万円 | 49.1% |

| 10年 | 約106万円 | 約165万円 | 64.5% |

| 20年 | 約220万円 | 約330万円 | 66.7% |

| 30年 | 約343万円 | 約495万円 | 69.2% |

| 40年 | 約503万円 | 約495万円 | 101.6% |

| 50年 | 約543万円 | 約495万円 | 109.8% |

この契約では、30歳で「長生き支援終身」を契約し60歳で保険料払込終了、低解約返戻期間も60歳までとなっています。

この表での30年目の解約返戻率は低解約返戻金期間満了直前のもので、低解約返戻期間満了直後の解約返戻金は約478万円(96.5%)となります。

「長生き支援終身」のメリット

介護に備えながら死亡保障と貯蓄ができる

「長生き支援終身」は他の終身保険に比べると月々の保険料が高めに設定されていますが、高度障害状態や死亡保障に加えて介護保障がついています。

40歳未満で介護状態になっても公的介護保険の対象になりませんので、若いうちこそ民間保険で備える必要があります。

一般的な介護保険は掛捨てタイプが多いので、介護状態に備えながら死亡保障や貯蓄もできるのはポイントが高いです。

さらに、歳をとればとるほど要介護状態になる可能性は高くなっていくわけですから、介護保障を持ちながら死亡保障と貯蓄ができる「長生き支援終身」は時代に合った死亡保険であると言えます。

要介護2以上で保険金を受け取れる

「長生き支援終身」では【公的介護保険で要介護2以上】、または【あんしん生命所定の要介護状態】のどちらかに該当した場合介護保険金を受取ることができます。

「長生き支援終身」の支払対象は要介護2~要介護5となっており、公的介護保険では以下の状態を言います。

| レベル | 状態 |

|---|---|

| 要介護2 | 食事や排泄に何らかの介助を必要とすることがある。立ち上がりや片足での立位保持、歩行などに何らかの支えが必要。衣服の着脱は何とかできる。物忘れや直前の行動の理解の一部に低下がみられることがある。 |

| 要介護3 | 食事や排泄に一部介助が必要。立ち上がりや片足での立位保持などがひとりでできない。入浴や衣服の着脱などに全面的な介助が必要。いくつかの問題行動や理解の低下がみられることがある。 |

| 要介護4 | 食事にときどき介助が必要で、排泄、入浴、衣服の着脱には全面的な介助が必要。立ち上がりや両足での立位保持がひとりではほとんどできない。多くの問題行動や全般的な理解の低下がみられることがある。 |

| 要介護5 | 食事や排泄がひとりでできないなど、日常生活を遂行する能力は著しく低下している。歩行や両足での立位保持はほとんどできない。意思の伝達がほとんどできない場合が多い。 |

出典:(公財)生命保険文化センター2016年10月改訂「介護保障ガイド」

また、「長生き支援終身」所定の要介護状態とは以下のものを指します。A、Bのいずれかに該当し、要介護状態が180日を超えて継続したと医師により診断確定されると支払い対象となります。

| A | 常時寝たきり状態で、下のaに該当し、かつ、下のb~eのうち2項目以上に該当して他人の介護を必要とする状態 |

| a. ベッド周辺の歩行が自分ではできない。 b. 衣服の着脱が自分ではできない。 c. 入浴が自分ではできない。 d. 食物の摂取が自分ではできない。 e. 大小便の排泄後の拭き取り始末が自分ではできない。 |

| B | 器質性認知症と診断確定され、意識障害のない状態において見当識障害があり、かつ、他人の介護を必要とする状態。 |

三大疾病になった時、以後の保険料が免除される

厚生労働省「平成26年人口動態統計」によると、三大疾病と呼ばれる「がん(悪性新生物)・急性心筋梗塞・脳血管疾患」での死亡率は約53%となっており、日本人の2人に1人は三大疾病で亡くなっています。

「長生き支援終身」は「三大疾病保険料払込免除特則」を付けることができます。

この特約をつけると、がん(悪性新生物)と診断確定されたとき、または心疾患もしくは脳血管疾患により所定の治療を受けたときに以後の保険料が免除になります。

この特約を付けることにより、多少返戻率は少なくなりますが、がん家系である人などはつけておくと安心でしょう。

介護・医療の専門家による無料サービスが受けられる

「長生き支援終身」を契約している契約者とその家族は介護・医療の専門家による各種サービスを無料で利用することができます。

介護お悩み電話・訪問相談サービス

- 電話相談サービス

- 訪問相談サービス

介護に関する悩みを専門の相談員に電話で相談することができます。

ケアマネージャーが訪問し、ケアプランの骨子の作成もしくはケアプランに対するセカンドオピニオンを受けることができます。(2回目以降は有料)※利用者制限あり

メディカルアシスト(各種医療サービス)

- 緊急医療相談/一般の健康相談

- 予約制専門医相談

- がん専用相談窓口

- がん専用相談窓口

- 転院・患者移送手配

現役の救急専門医と経験豊富な看護師が常駐しており、病気やケガなど緊急の場合の対処方法を相談できます。

様々な診療科の専門医から、からだの不調や悩みに関してアドバイスを受けることができます。

がんに関する様々な悩みを、大学病院の教授・准教授クラスを中心とした経験豊富な意思とメディカルソーシャルワーカーに相談することができます。

要望に応じた医療機関を案内してくれます。夜間・休日の救急医療機関や旅先での最寄りの医療機関も即座に詳細情報を提供してくれます。

出張先などで急遽入院した救急病院から自宅近くの病院に転院するときなど、民間救急車や航空機特殊搭乗手続きなど一連の手配を代行してくれます。ただし、実費は自身の負担です。

「長生き支援終身」のデメリット

返戻率が特別高いわけではない

「長生き支援終身」は死亡保障に介護保障がついた終身保険なので、他の終身保険よりも月々の保険料が高く、満期後の解約返戻率も低い設定になっています。

貯蓄性を重視する人にはお勧めできません。

介護保険は掛捨てで構わないから貯蓄性を求める、という方は別の終身保険を検討したほうがよいでしょう。

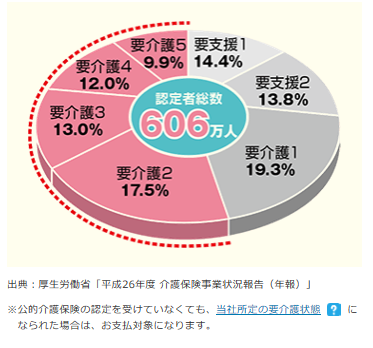

75歳未満で要介護状態になる人はそんなに多くない

年齢別人口に占める要支援・要介護認定者の割合を見てみると、75歳未満の要支援・要介護認定者は9.4%とそれほど多くはありません。

ですが、加齢とともに急速に割合が増えていき、85歳以上では59.1となるため、死亡保障を持ちながら介護に備えられるのは安心感が大きいとも言えます。