給付金をもらったら要チェック!医療保険の給付金には税金がかかるのか

病気やケガをして医療保険から給付金をもらった場合、受け取るお金に税金がかかるのか疑問に思ったことはありませんか?

死亡保険や養老保険で保険会社から受け取るお金は課税対象になりますが、医療保険で治療費のためにかかるお金は実は税金がかからないのです。

ただし、医療保険に死亡保障や健康祝い金の特約を付けていた場合には税金の対象になる可能性があるので、注意が必要です。

また、支払った保険料を返還してもらえる「医療費控除」の制度と給付金の関係も把握しておきましょう。

入院給付金や手術給付金の受け取りには税金はかからない

医療保険で受け取る給付金と言えば、入院給付金や手術給付金です。

入院給付金は、実際に入院した日数に応じて、入院1日あたり決まった金額(入院日額)を受け取ることができるもの、手術給付金は、保険契約で定められている手術を受けた場合に、所定の金額を受け取ることができるものです。

これらの給付金を受け取ったときには税金はかかりません。

というのも、入院したり手術を受けたりしたということは、それだけの出費があったということです。

出費を補っただけなので、収入を得たということにはならず、非課税となります。

入院給付金や手術給付金と同じように非課税となるものは、通院給付金・先進医療給付金・(がんなどの)診断一時金などがあります。

■主な非課税となる給付金・保険金

入院給付金 / 手術給付金

通院給付金 / 疾病(災害)療養給付金

障害保険金(給付金) / 特定損傷給付金

がん診断給付金 / 特定疾病(三大疾病)保険金

先進医療給付金 / 高度障害保険金(給付金)

リビング・ニーズ特約保険金 / 介護保険金(一時金・年金) など

ちなみに、入院日額10,000円受け取ったけれども、病院に支払う費用が8,000円で済んだという場合でも非課税です。

入院にあたっては病院に支払う入院費用以外にも交通費や入院中に使う日用品代なども必要になりますが、入院給付金はそれら全てをまかなうためのものとされ、全額治療のために使ったものとみなされます。

しかしな、その医療保険に、「死亡保険金」や「健康お祝い金」をうけとれる特約をつけている人は注意じゃ。

これらは課税対象になるからのう。

医療保険でも死亡保険金、満期保険金は課税対象

入院給付金や手術給付金の給付金は非課税ですが、医療保険で受取ることができる保険金全てが非課税というわけではありません。

医療保険の特約として死亡保障、満期保険金をつけている場合には注意が必要です。

死亡保険金は課税対象に

死亡保険金(死亡給付金)は治療のための費用ではないため、生命保険と同じように課税対象となります。

<契約者(例:夫)=被保険者(例:夫)の場合>

契約者(例:夫)が死亡したときに法定相続人である配偶者など(例:妻)が死亡保険金を受け取った場合は、相続税の対象です。

<契約者(例:夫)=保険受取人(例:夫)の場合>

契約者と保険金受取人が同じで、被保険者(例:妻)が死亡した時は、受け取った死亡保険金が所得税の対象になります。

満期保険金も所得税の対象です

死亡保険金と同様、特約で満期保険金が受け取れるものも課税対象です。

満期保険金には、保険契約が終了した時に受け取れるお金や、「○年ごとに○万円のお祝い金がもらえる」といった健康祝い金のようなものが含まれます。

これらは、受け取った満期保険金から、その保険金を受け取るために支払った保険料の金額を差し引いた金額が所得とみなされます。

「満期保険金を受け取るために支払った保険料」の額は、保険会社や代理店に問い合わせれば教えてもらうことができます。

給付金を受け取っても医療費控除は受けられる?

次に、医療保険の給付金を受け取ったときの医療費控除についても確認しておきましょう。

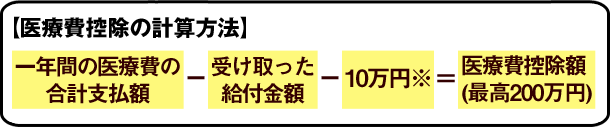

医療費控除とは?

医療費控除とは、1年間の医療費(自己負担額)が一定額を超えた場合に、所得税が還付される制度です。

医療費控除額は、以下のように計算できます。

※所得金額が200万円未満の人は、所得金額の5%の金額

だが、医療費の合計額から受け取った給付金を差し引いた後の金額が、年間10万円以上(所得金額が200万円未満の人は、所得金額の5%以上)になっていなければならないのじゃ。

それでは具体的な例として、医療費の自己負担額が20万円だったパターン1と、15万円だったパターン2でみてみましょう。

| パターン1 | パターン2 | |

|---|---|---|

| 医療費の自己負担額 | 20万円 | 15万円 |

| 入院給付金 | 12万円 | 3万円 |

| 実質的な自己負担額 | 8万円 | 12万円 |

| 結果 | 医療費控除は受けられない | 医療費控除が受けられる |

パターン1のように自己負担額が多くても、その分だけ入院給付金などを多く受け取っているケース。これでは実質的な自己負担額が少なくなるため、医療費控除が受けられない場合があります。

なお、給付金を10万円受け取ったけれども、その治療にかかった自己負担額が8万円だったという場合には、あまった2万円分を差し引く必要はありません。

受け取った給付金を8万円と計算して、実質的な自己負担額が10万円以上になるかどうかを計算しましょう。

医療費控除を受けるためには確定申告が必要

ただし、医療費控除を受けるためには、確定申告をしなければなりません。

サラリーマン家庭の場合、税金については年末調整だけで何もしなくていい場合が多いですが、年末調整で医療費控除を受けることはできません。忘れずに確定申告をするようにしましょう。

また、医療費控除を受けるときには、医療費を支出した証拠書類として、確定申告書に領収書を添付する必要があります。

そこで注意しておかなければならないのは、病院の領収書は捨てたり紛失した場合に再発行してもらえない場合がほとんどです。

領収書が見つからないせいで医療費控除が受けられなくなってしまわないよう、毎年、医療費の領収書は大切に保管しておくようにしましょう。

このように、医療保険の給付金を受け取っている場合でも、さらに税金の還付をしてもらえる場合もあります。

1か月の医療費が一定額を超えた場合に医療費を還付してもらえる高額療養費制度などと同様に、公的保険の制度も上手く活用して、余計な出費をおさえられるようにしておきましょう。

まとめ 保険のことだけでなく、税金のこともわかっておきましょう

- 治療のために受け取った医療保険の給付金は非課税

- 「死亡保険金」や「健康祝い金」を受け取った場合は課税対象

- 医療費控除は、受け取った給付金を差し引いた額で申請する

確かに、治療のために受け取ったお金にまで税金がかかるのは納得できないですもんね。

間違えて給付金分を差し引かずに確定申告してしまった場合、修正申告をして納税不足分の税金を払いなおさなければならんからのぅ。