保険料が全額返ってくる!?「がん診断保険R」はお得ながん保険なのか

東京海上日動あんしん生命「がん診断保険R」

おすすめポイント

とにかく掛捨てのがん保険は嫌!という人

70歳までに払い込んだ保険料のうち使わなかった分が全額戻ってくる

ニーズに合わせてプラン設計したい人

シンプルな基本保障に特約で必要な保障をプラスできる

貯蓄を兼ねてがん保障を持ちたい人

目次

掛捨てではないがん保険「がん診断保険R」

がん保険を検討しているけれど、どれも定期型も終身型も掛け捨てタイプのものばかりで契約に一歩踏み出せない方も多いのではないでしょうか?

そんなあなたにおすすめのがん保険が東京海上日動あんしん生命「がん診断保険R」です!

このがん保険は70歳になった時に「まだ使っていない保険料」が給付金として全額戻ってくる仕組みになっています。

「がん診断保険R」の仕組みや保障内容、気になる保険料などを見ていきましょう。

支払い保険料が戻ってくる仕組み「健康還付給付金」

「がん診断保険R」には「健康還付給付金」というものがあります。

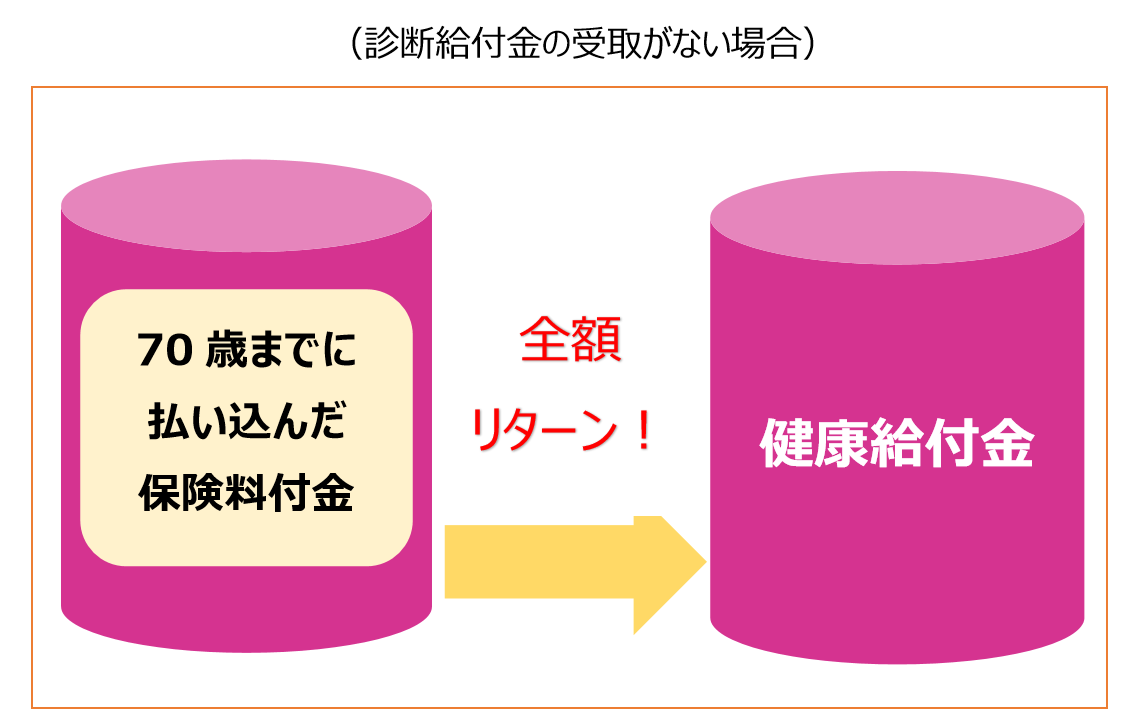

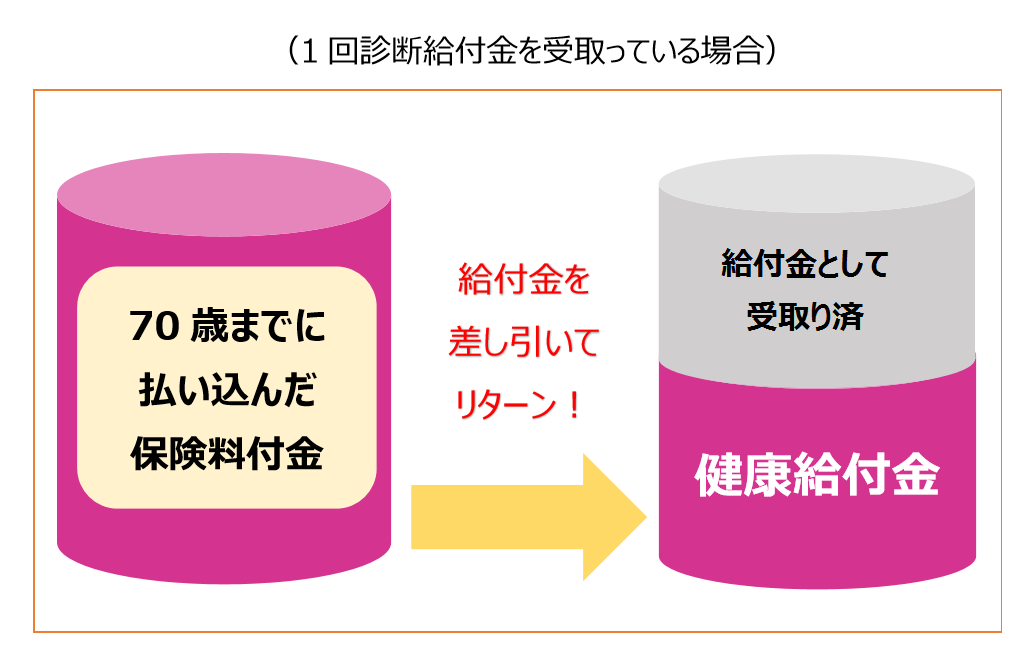

これは70歳に達した時に、それまで支払った保険料総額から給付金として受取った保険金を引いた差額を還付してもらえるというものです。

つまり、70歳までの保険料は掛捨てではないということになります。

【30歳男性が加入した時のシミュレーション】

| 診断給付金(主契約) | 200万円タイプ | 100万円タイプ |

| 保険料/月 | 6,148円 | 3,074円 |

| 保険料総額 | 2,951,040 | 1,475,520円 |

「がん診断保険R」の基本保障である主契約はとてもシンプルです。

がんと診断された場合にもらえるまとまった給付金である診断給付金のみとなっています。

この診断給付金を100万円、200万円の2パターンから選択します。

30歳男性が診断給付金100万円タイプに加入した場合、70歳になるまでの40年間の保険料総額は3074円×12カ月×40年=1,475,520円となります。

70歳までに診断給付金を受け取っていない場合はそれまでに支払った保険料総額である1,475,520円全額が戻ってきます。

また、1回受け取っている場合は給付金額(100万円)を差し引いた475,520円が健康還付金として帰ってくるという仕組みです。

健康還付給付金を受け取った70歳以降はそれまでと同じ月々3,074円という安い保険料で一生涯の保障を受けることができます。

いざという時に使える最低限の保障内容

70歳までは実質無料でがん保障を準備することができる仕組みですが、肝心のがんに対する保障内容はどうなっているのでしょうか。

がん診断保険Rの基本保障である主契約はがん診断給付金のみとなっています。

●主契約:診断給付金

・初めてがん(悪性新生物・上皮内新生物)と診断確定されたときに一時金を給付

・また、がん(悪性新生物)が再発・転移したときも2年に1回を限度に一時金を給付

主契約が一つだけなの!?と思われるかもしれませんが、現在のがん保険で一番重視されるのが「がん診断給付金」と言っても過言ではありません。

がん治療が多様化する中で、診断給付金のようにがんと診断された時点でまとまったお金がもらえるのは治療の選択肢を広げられるという意味でもとてもポイントが高いです。

保障内容に厚みを出したい方には必要に応じて特約をオプションで付加することが必要になります。

●オプション1:診断保険金(悪性新生物初回診断特約)

初めてがんと診断確定された時に一時金を給付

●オプション2:入院給付金・通院給付金

がん治療のために入院・通院した場合、日額ごとに給付

●オプション3:手術給付金・治療給付金・先進医療給付金

所定の治療を受けた時に給付金がもらえる

上記の特約を付加することができます。

しかし、これらの特約は70歳になると返ってくる健康還付給付金の対象ではなく特約保険料は掛捨てとなります。

また、特約によって受け取った保険金は健康還付給付金から差し引かれることはありません。

保険料リターンで得するパターン・損するパターン

「がん診断保険R」は貯蓄機能がある分、掛捨てのがん保険より保険料は高くなってしまいます。

特に、健康還付金を受け取った70歳以降は長生きするほど支払保険料総額が多くなってしまう点はデメリットと言えます。

しかし、健康に70歳を迎えた場合には割安です。

お手頃な保険料で評判の掛捨てがん保険オリックス生命「ビリーブ」と比較してみます。

| がん診断保険R | ビリーブ | |

| 保険料 | 3,074円 | 2,580円 |

| 診断給付金 | 100万円 | × |

| がん初回診断 | オプション (100万円) | 100万円 |

| がん治療給付金 | × | 50万円 |

| 入院給付金 | オプション(10,000円) | 10,000円 |

| 手術給付金 | オプション (20万円) | 20万円 |

| 先進医療給付金 | オプション (10万円) | 先進医療技術料と同額 |

| 退院一時金 | × | 10万円 |

やはりビリーブなどの掛捨てがん保険と比べると、がん診断保険Rは保険料が割高にみえます。

しかし、70歳までに支払った保険料が戻ってくるということを加味するとどうなるでしょうか。

70歳までに診断給付金を受取ったら損になるの?

パターン1:70歳までに保険金を受け取っていない場合

| がん診断保険R | ビリーブ | |

| 健康還付 給付金額 | 1,475,520円 | - |

| 70歳時点の 保険料総額 | ※0円 | 1,238,400円 |

| 80歳時点の 保険料総額 | 368,880円 | 1,548,000円 |

| 90歳時点の 保険料総額 | 737,760円 | 1,857,600円 |

がん診断保険Rでは診断給付金の受取がなければ70歳で健康還付給付金をもらった時点で保険料が実質無料になります。

パターン2:70歳までに1回がんと診断された場合

| がん診断保険R | ビリーブ | |

| 健康還付 給付金額 | 1,475,520円 | - |

| 70歳時点の 保険料総額 | ※1,000,000円 | 1,238,400円 |

| 80歳時点の 保険料総額 | 1,368,880円 | 1,548,000円 |

| 90歳時点の 保険料総額 | 1,737,760円 | 1,857,600円 |

がん診断保険Rは70歳までに受け取った給付金額をのぞいた金額が70歳時点で戻ってくるため、パターン2では70歳時点で負担している保険料総額は受取った診断給付金と同じ100万円になります。

70歳までに保険金を受け取っていないパターン1の場合は、明らかに「がん診断保険R」の方が保険料総額は安くなくなります。

1回診断給付金を受け取っているパターン2の場合は90歳以上長生きすればほぼ同じ保険料になります。

東京海上日動あんしん生命「がん診断保険R」はどういう人におすすめ?

- 若い時期に加入を検討している人

- 掛捨てが嫌だという人

終身保険ではありますが、70歳以降は掛捨て保険になりますので若いうちに加入しておく方が有利です。

また、保障の厚さよりも還付金のメリットを選びたい人にはぴったりの保険だと言えるでしょう。

一方で、フットワーク軽く少しでも良い商品に乗り換えたい人や、掛け捨てを損だと感じない人には向かない商品です。