【年代別 保険の選び方】既婚・未婚、状況別の30代・40代編

皆さんこんにちは、ファイナンシャルプランナーの藤です。今回は、既婚者、未婚者など状況に応じた30代・40代の保険の選び方について解説いたします。

30代となると、職場内での立場は明確になり、転職を考えている方もいらっしゃるとは思いますが、ある程度、将来について考えている時期でしょう。

ここでは、結婚して間もない場合や子どもが一人いる場合、未婚である場合について見ていきます。年齢より状況が合えば参考になると思います。ですので、40代で結婚したばかりの方なども想定しております。

世帯の保険加入状況

生命保険文化センター「平成27年度生命保険に関する全国実態調査」で世帯における保険の加入状況がわかりますので、いくつか紹介しておきます。

<世帯主年齢別 年間支払保険料割合>

※各年齢で割合の高い上位3位に色付け/一番割合の高いものを太字。(保険料単位:万円)

| (保険料) (年齢) | ~12 | 12 ~24 | 24 ~36 | 36 ~48 | 48 ~60 | 60 ~72 | 72 ~84 | 84 ~ |

| 29歳以下 | 27.4 | 25.8 | 27.4 | 9.7 | 3.2 | 3.2 | 0.0 | 1.6 |

| 30~34歳 | 18.7 | 28.0 | 18.7 | 11.3 | 10.0 | 0.7 | 1.3 | 2.0 |

| 35~39歳 | 15.5 | 22.0 | 19.3 | 13.6 | 7.6 | 4.5 | 3.4 | 3.8 |

| 40~44歳 | 10.0 | 17.9 | 20.5 | 12.3 | 10.0 | 7.6 | 5.0 | 7.0 |

| 45~49歳 | 11.0 | 14.8 | 18.6 | 15.1 | 8.8 | 7.5 | 2.5 | 8.8 |

| 50~54歳 | 8.1 | 13.9 | 18.4 | 8.7 | 13.6 | 10.0 | 3.9 | 11.7 |

| 55~59歳 | 9.8 | 13.1 | 18.5 | 13.4 | 10.6 | 7.6 | 5.7 | 10.4 |

| 60~64歳 | 16.7 | 19.4 | 13.8 | 12.2 | 8.4 | 5.4 | 2.9 | 8.8 |

| 65~69歳 | 19.0 | 19.6 | 14.6 | 9.2 | 4.8 | 5.4 | 2.4 | 5.6 |

| 70歳以上 | 22.2 | 21.9 | 10.2 | 6.1 | 4.1 | 1.9 | 1.3 | 4.7 |

この表から、年収が増えていく40代、50代になるにつれ、支払保険料が増えていることがわかります。

またこの調査は、世帯人数が2人以上を対象としていますので、子どものいる家庭が含まれており、必要保障額の増加に伴い保険料が増えていると考えられます。

<世帯年収別 年間支払保険料割合>

※各年齢で割合の高い上位3位に色付け/一番割合の高いものを太字 (万円)

| (保険料) (年収) | ~12 | 12 ~24 | 24 ~36 | 36 ~48 | 48 ~60 | 60 ~72 | 72 ~84 | 84 ~ |

| ~200万円 | 31.7 | 20.6 | 11.7 | 6.7 | 3.9 | 1.7 | 2.2 | 4.4 |

| 200~300 | 22.0 | 23.7 | 13.7 | 7.3 | 3.3 | 3.1 | 1.7 | 1.4 |

| 300~400 | 18.1 | 24.3 | 17.1 | 10.0 | 4.6 | 2.9 | 2.5 | 3.5 |

| 400~500 | 19.3 | 22.9 | 14.9 | 8.6 | 7.6 | 4.4 | 2.3 | 5.0 |

| 500~600 | 14.0 | 18.4 | 18.1 | 12.8 | 8.9 | 5.8 | 2.7 | 6.0 |

| 600~700 | 15.3 | 15.9 | 20.1 | 12.3 | 8.4 | 7.8 | 3.2 | 7.8 |

| 700~1000 | 10.4 | 15.6 | 18.0 | 14.6 | 9.3 | 8.4 | 3.5 | 9.4 |

| ~1000万円 | 6.9 | 12.2 | 13.2 | 12.2 | 13.9 | 7.4 | 5.7 | 15.8 |

この表は、年収別に年間どのくらいの保険料を支払っているかがわかるものです。

30代、40代以外の年齢層も含まれています。

年収700万円未満までは年間保険料は36万円以内が上位3位を占めています。

1000万円を超えると、保険料の支払い割合がガラッと変わっています。

この表だけではわかりませんが、様々なリスクに対応するために保険の種類が多い、貯蓄性の高い商品に加入している等、が考えられます。

年収700万円未満の世帯収入の場合、年間保険料48万円未満の割合が6~7割を占めています。

<状況・ライフステージ別 年間支払保険料割合>

※各年齢で割合の高い上位3位に色付け/一番割合の高いものを太字 (万円)

| (保険料) (ステージ) | ~12 | 12 ~24 | 24 ~36 | 36 ~48 | 48 ~60 | 60 ~72 | 72 ~84 | 84 ~ |

| 夫婦のみ (40歳未満) | 28.9 | 31.1 | 24.4 | 8.9 | 2.2 | 2.2 | 0.0 | 2.2 |

| 夫婦のみ (40~59歳) | 11.8 | 16.3 | 27.5 | 12.4 | 11.1 | 5.9 | 3.3 | 6.5 |

| 末子乳児 | 15.3 | 24.0 | 16.3 | 10.7 | 6.6 | 6.1 | 4.6 | 6.1 |

| 末子保育園児・幼稚園児 | 12.5 | 18.9 | 17.8 | 16.5 | 11.4 | 4.4 | 3.4 | 5.1 |

| 末子小・中学生 | 11.8 | 16.4 | 22.1 | 10.3 | 9.4 | 7.3 | 2.9 | 8.6 |

| 末子高校・短大・大学生 | 11.3 | 12.3 | 14.2 | 12.6 | 11.9 | 8.6 | 6.0 | 10.9 |

| 末子就学終了 | 14.4 | 19.1 | 13.5 | 10.7 | 8.4 | 6.4 | 2.8 | 8.2 |

この表は、状況・ライフステージ別の年間支払保険料割合を示しています。

夫婦のみで、40歳未満に比べ40歳~59歳までの方が支払保険料割合は増えています。

可能性としては、万一のときに備え死亡保障を加えた、更新型の保険であるため保障額はそのままで保険料が増えた、医療や介護などの保障を増やした等が考えられます。

次に、末子乳児から末子就学終了までを見てみます。

万一のときの保障である終身保険や定期保険は末子誕生時に最も必要保障額が高くなりますので、それ以降の保険料は一定か減少するはずです。

割合が想像通り推移していない原因として、

・更新型の保険に加入していて保険料の支払額が増えている

・夫婦の退職後の生活資金準備のため、個人年金など新たな保険に加入している

・医療・介護の保障を充実させている、死亡保障の加入が遅れた

等、考えられます。

以上、様々なタイプ別に保険料の支払状況を見てきましたが、多少は参考になりましたでしょうか。

では、今回のテーマである、既婚・未婚などの状況別の保険の選び方について考えてみましょう。

住宅購入を考える時期に突入

30代になりますと、既婚・未婚に関わらず、住宅購入を考える方が増えます。

住宅購入時は団信保険をはじめ、保険の見直しをする機会となります。

住宅購入を考え始めている場合、死亡保険など保険に加入しても見直しなどで、最悪、解約しなければならなくなるかもしれません。

中長期的なライフプランを立てていればいいですが、未計画による保険の解約で損をしてしまうことは避けたいところです。

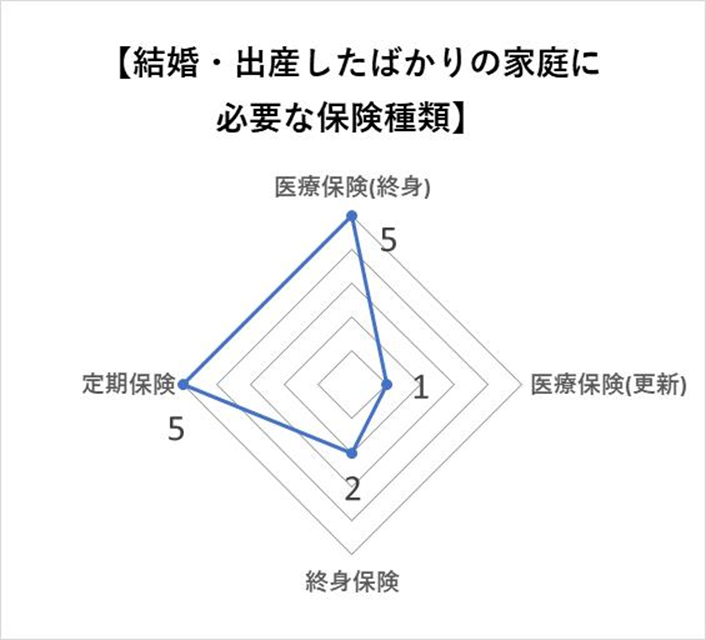

結婚したばかりか、子どもが生まれたばかりの場合

結婚してから出産するまでの期間が長い場合、この時期は貯蓄できる絶好のチャンスです。

ご夫婦二人の時間を大切にしたいという方も多いため、ある程度の支出は見込みつつ、貯蓄計画を立てておきましょう。

教育費と住宅ローンの返済が重なる時期に突入する前に、頭金や大学費用の一部など一定のまとまった額があるとかなりゆとりのある家計になります。

また子どもの誕生とともに、教育費をどのように準備するか考えなければなりません。

家計を支えている夫婦(又はどちらか)が万一のときにでも基本生活費や教育費が支払えるよう保険で備える必要があります。

さらに二人目の子どもを考えているかどうかによっても保険の選び方が変わってきます。

保育園との関係で、兄弟姉妹同時通園による割引を考える場合もあり、総合的に考える必要があると思います。

子どもの人数によって、万一のときの必要保障額は変わりますので、保険料の負担だけを考えれば、末子のときにもう一度必要保障額の不足部分だけ加入するのがよいでしょう。

ただしあまり先送りすると健康面で加入できない場合もあります。

想定外のことも考えて、無駄にはなりますが、子ども二人いると想定して加入する場合もあるでしょう。

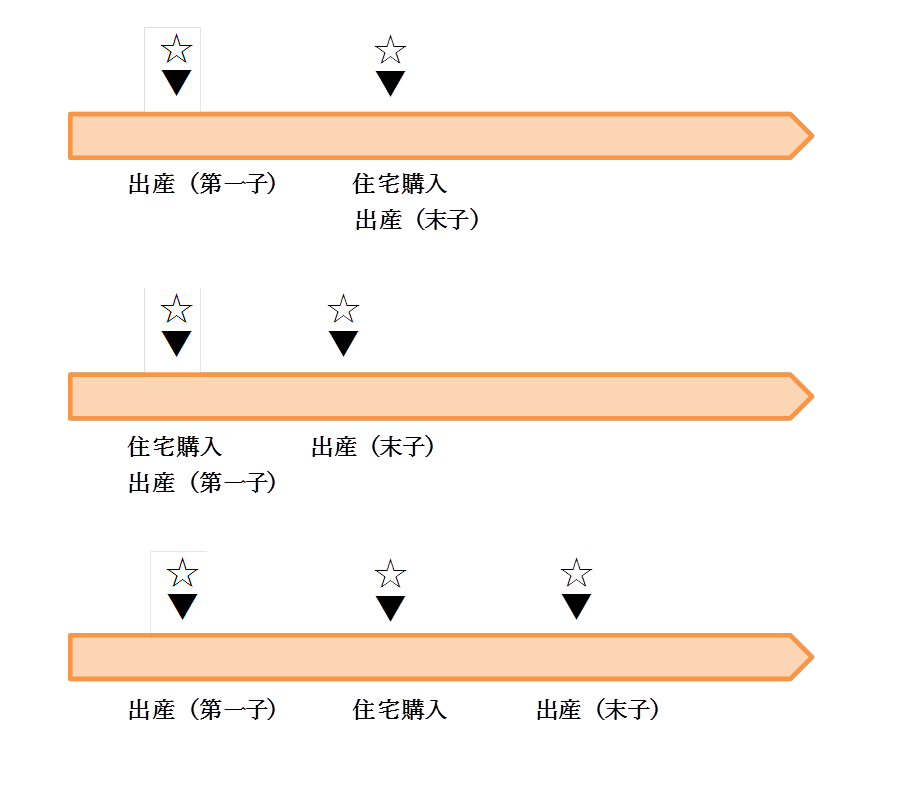

子どもが二人の場合、保険の見直し機会が、住宅購入時期、第一子出産時、第二子(末子)出産時と3度ありますので、どの時点で保険を確定するかある程度決める必要があります。また死亡保障分の保険料がわかれば、医療保険にどの程度支払うことができるかの判断がしやすくなります。

<終身保険・定期保険(死亡保障)の見直し時期> ☆:見直し時期

教育費を学資保険などの保険で準備したり、住宅ローン時に団信に加入したりすると、終身保険や定期保険で準備する必要保障額は減少します。そのため、出産時と住宅購入時は保険を見直す機会となります。

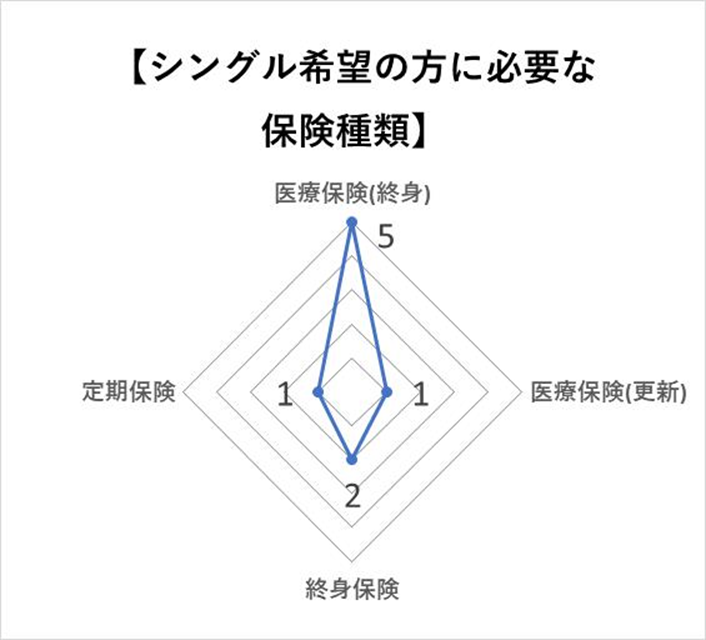

未婚で、将来もシングルを希望している場合

未婚で、将来もシングルを希望している場合は、30代、40代で医療保険の加入を検討されると思います。

一定の貯蓄がある方や必要ないと考えている方以外は、この時期の加入をお勧めします。

50代、60代になりますと保険料が高くなりますし、健康上の問題で一般の医療保険に加入できない可能性も出てきます。

未婚の場合は年齢が加入するきっかけになると考えられます。

家計にあった保険を選ぶためには

結婚するしないはもちろん、家庭によって結婚や出産、住宅購入などの時期はまちまちです。

保険の加入時期はこれらのライフイベントによって異なるだけでなく、個々の考え方や収入、将来の目標によって加入すべき金額が変わります。

様々な情報を参考にしながら、家計にあった保険選びを実現してください。

執筆者

藤 孝憲ファイナンシャルプランナー

埼玉県で活動する、商品販売を行わない独立系ファイナンシャルプランナー。生損保約30社の商品を販売していた経験あり。個人相談では、ライフプランニングをはじめ、住宅ローン、保険、教育資金・老後資金の準備についての相談が中心。FP資格の講師やe-ラーニングの運営も行う。 保有資格:CFP®、住宅ローンアドバイザー、ゆうちょ金融教育支援員など