保障期間が決まっている人は掛け捨て定期保険がおすすめ

一生涯保障されるほうがなんだか安心するし…という方もいるかもしれませんが、生命保険を掛けるときに大切なのは自分に必要な保障額を必要な期間得ることです。

高い保険料を払い続けるのは家計的に難しいけれど、子どもが小さい間だけもしもの時の保障がほしいという方には、期間限定で保障できて保険料も安い掛け捨ての定期保険が便利でオススメです。

定期保険ってどんな保険?

生命保険の「定期型」と「終身型」

生命保険にも医療保険やがん保険と同じように、「定期型」と「終身型」の商品があります。

- 定期型:契約時に定めた期間、死亡・高度障害状態に対する保障が受けられる

- 終身型:一生涯に渡って死亡・高度障害状態に対する保障が続く

定期型の生命保険は契約期間満了の際に払った保険料が戻ってこない、いわゆる掛け捨て型の保険です。

貯蓄性がないため終身型の生命保険と比べて手頃な保険料で、大きな保障を得ることができます。

定期保険でも解約金がもらえることがある

定期保険は掛け捨て保険ですので基本的に解約返戻金はありません。

しかし、低解約返戻金型定期保険といって、途中解約するタイミング次第で解約返戻金が戻ってくる定期保険があります。

割安な保険料で大きな死亡保障を持ちながら、保険期間の途中でやってくる解約返戻金がピークになるタイミングで解約すると解約返戻率が高くすることができます。

ただ、貯蓄性のある終身保険ではなくあくまで定期保険なので、満期になると解約返戻金は0円になります。解約のタイミングを逃さないように注意しましょう。

定期保険は基本的に解約返戻金を想定する保険ではない、という事ですかね?

そうじゃな。解約返戻金が発生しないということは、保険料の中に解約返戻金に充てられるお金は含まれてない、ということじゃからの。

だからこそ保険料が安くなっているんじゃよ。

決まった期間に大きな保障が必要な人には定期保険おすすめ

ライフスタイルに合わせて保障を厚くしたい方

独身や夫婦のみの共働きであれば、死亡保障は葬式代・お墓代などの死亡にまつわる死亡整理金に対する備えのみでも大丈夫でしょう。

死亡整理金は、一般的には300~500万程度と言われており、貯金で賄える場合もある金額です。

しかし、子どもがまだ幼い時に一家の家計を支える大黒柱が亡くなってしまった場合は死亡整理金に加えて、残された家族が生活する為のお金が最低限必要になってきます。

子供の学費にお金がかかっている状況で高い保険料は払いたくない、しかし、もしもの時に残された家族には今後かかってくる学費、生活費などをカバーできるようにしたい方にはおすすめです。

子供が自立したらそれまでと同じ手厚い保障が必要ではないので、子供が自立するまでの期間限定で保障を厚くすることができます。

また、働いている間は働けなくなって収入が途絶えてしまった時の保障が必要ですが、定年後であれば働いている時程の保障は必要ない為、保障は期間限定でもいい訳です。

つまり定期保険は一定の期間だけ保障を大きくしたい人にぴったりの保険だと言えます。

貯金を貯めるまでの保障が欲しい

今手元にもしもの時に対応できる程の貯金はないが、もしもの時に備える保障が欲しい人向けの商品でもあります。

しかし、残された家族が暮らしていく為のお金となると数千万単位となる為、さすがにそれを貯金で用意するのは難しくなってきます。

定期保険であれば、月々お手頃な保険料で大きな保障を用意することができます。

同じ生命保険の中で一生涯保障してくれる終身保険という保険もありますが、こちらは解約返戻金があるが故に定期保険に比べて保険料が高くなっています。

同じ保障額を保険で用意したい、という場合、保険料で考えれば定期保険の方が少額で済むので、終身保険の保険料では月々の負担が重い、という方にも定期保険はおすすめです。

貯めたお金は資産運用に回したい

また、定期保険に加入してもしもの保障は用意し、余剰金を貯金や資産運用に回したい、という方にも定期保険はおすすめです。

余剰金は銀行で貯金を貯めればいつでも使える便利なお金となりますし、また今はかつてないほど低金利の時代ですから、貯蓄性があって一定期間を経過すれば多少元金より増えて戻ってくる終身保険でも利率は低くなっています。

運用の面で見れば、ハイリスクではあるがよりハイリターンも期待できる株式や投資信託にお金を充てたほうが、保険で運用を考えるより元のお金がより多く戻ってくる可能性もあります。

もしもの保障は手頃な保険料で抑えて、それ以外のお金は預金をしたり資産運用を考える方にも便利な保険だと言えます。

定期保険にお得に加入するには?

定期保険にお得に加入するには、健康体割引や加入期間の決め方にポイントがあります。

健康体割引

健康体割引とは、生命保険会社の健康基準をクリアすると通常の保険料より安く設定できる割引制度のことです。

健康基準として設けられている項目としては下記の様なものがあります。

・血圧

・BMI(身長と体重のバランス)

・喫煙の有無

割引の名称は保険会社によって様々で、「優良体割引」、「元気割引」などと言います。

また、タバコを吸わないだけでも適用される「ノンスモーカー割引」というものもあります。

保険会社にとって喫煙していなかったり、健康状態が良い人ならば将来保険金を支払う可能性が低くなるため、健康な人なら割安で契約できるようにしよう、ということですね。

自動車保険が優良運転者ならより安い保険料で加入できる仕組みと同じと考えるとわかりやすいでしょう。

保障期間が決まっているなら長く掛けた方がお得

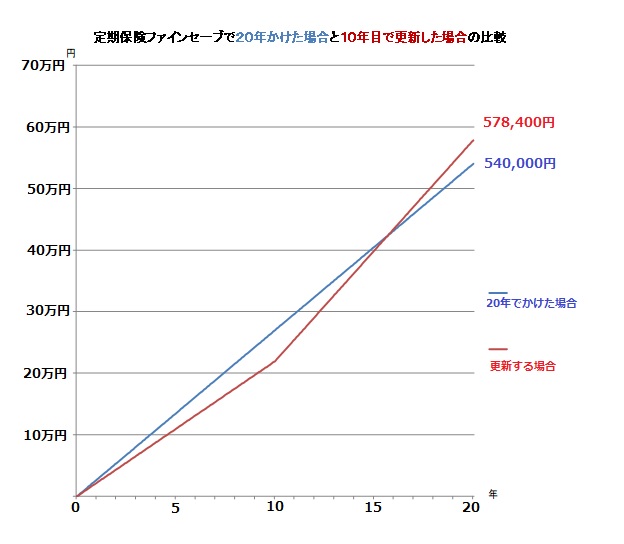

保障の期間が決まっている場合、例えば20年かける場合、保険料は10年×2回(更新する)より20年でかけたほうが安くなります。

具体的にオリックス生命のファインセーブの保険料で比較してみましょう。

①20年でかけた場合 30歳男性保険金額1,000万円 月2,250円×20年=540,000円

②更新する場合 30歳男性保険金額1,000万円 月1,830円×10年=219,600円 + 40歳男性保険金額1,000万円 月2,990円×10年=358,800円 合計578,400円

となります。(下図参照)

その差は38,400円となり、更新する場合の方が高くなることがわかります。

また、定期保険の契約期間は何年間と年で区切る年満了タイプと、何歳までと年齢で区切る年齢満了タイプの2タイプがあります。

年満了タイプは満期日を迎えた後も自動更新される場合があるので注意が必要です。

保険料が高くなって再契約することになるので、更新するつもりがなかったのに更新されてしまった!ということがないように注意しましょう。

まとめ

- 定期保険は掛け捨て型の生命保険。解約返戻金は基本的に出ないか、ごくわずか

- 期間限定で大きな保障が欲しい人、貯金はないが保障が欲しい人、保険料を抑えてその分を他の資産運用をしたい人におすすめ

- よりお得に加入するには健康体割引を利用したり、更新して契約することがない様に気を付ける

家族がいて働き盛り、なおかつ生活費にお金がかかっていて保険に大きな金額はかけられない、という人には便利に使える保険ですね。

手頃な保険料で内容も非常にシンプルな保険商品ゆえに、考え方次第で色んな使い方ができるのが魅力的じゃな。ワシも老後のお金を用意する為に資産運用を考えてみようかの。

えっ?博士は今が老後じゃないんですか!?

ふふん、現役で働いておれば、まだ老後ではないんじゃよ。今は100歳まで生きるのも珍しくない時代だから、それを考えると定年60歳は早過ぎるくらいじゃよ!

(・・・ていうか博士って一体いくつなんだろう・・・?)