ミレニアル世代と生命保険の考え方

最近の国内生命保険会社のCMを見ていると、やけに「若者向け」にターゲットを絞っていることに気づくでしょうか。

これは、ある世代に向けての新商品の告知です。

2017年現在20代から30代になる1980年代から2000年代生まれのこの世代は「ミレニアル世代」と呼ばれ、今後の消費層のメインターゲットとなるといわれています。

ミレニアル世代の特徴

ミレニアル世代の特徴は、「デジタルネイティブ」であること。

デジタルネイティブとは、インターネット中心の生活が「当たり前」であり、様々な購買活動もインターネットに頼ることが多い世代のことです。

生命保険についても同様で、一昔前の生命保険にあるような分厚い書類と、営業マンが(お菓子を配りながら)会社訪問して生命保険に加入する、といった構図に距離感を持つのもこの世代の特徴。インターネットでわかりやすく説明された保険商品に支持の高い傾向があります。

ミレニアル世代の保険加入率は?

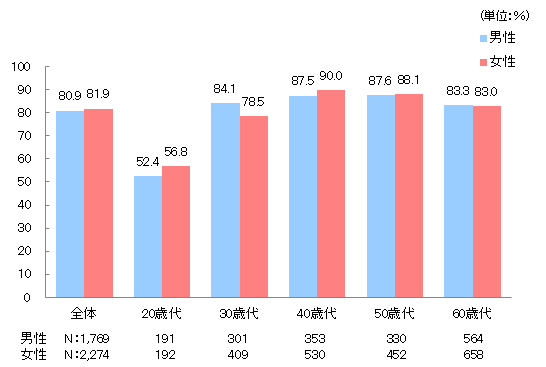

それでは、ミレニアル世代の保険加入率を調べてみましょう。

生命保険文化センターによると、すべての世帯のなかで20代に関しては加入率が男性52.4%、女性56.8%と、半分前後に留まっています。

(出典:平成25年度「生活保障に関する調査」生命保険文化センター)

30代になると約1.5倍に加入率が倍増(男性84.1%、女性78.5%)になるところを見ると、20代の持つ保険に対する寄与度合いの低さが見てとれます。

それでは、20代を中心とした「ミレニアル世代」は、生命保険に対しどのように考えるとよいのでしょうか。

独身の方は終身保険がいらない?

生命保険は、自身が病気やケガになったときに医療費を保障する医療保険と、万が一死亡したときに遺された家族に保険金を遺す終身保険があります。

親の生活費を見ている方などは例外ですが、多くの独身の方は終身保険が不要と考えていいでしょう。

その分貯蓄をしたり、投資をしたりして、自分に遺るお金を「殖やす」ことが大切です。

ただ、終身保険を「貯蓄」と考えている方は例外です。

一定期間終身保険に加入すると、払済保険料総額(支払った保険料の合計額)以上の解約返戻金が戻ってくる特徴が生命保険にはあります。

この特徴を見通して終身保険に加入する場合は、独身だからといって遠慮することはないでしょう。

保険料は年齢が若ければ若いほど低いため、むしろ可能なら社会人成りたてから加入されることをお勧めします。

一方の病気やケガを保障する「医療保険」は加入を強く勧めます。

「今は元気いっぱいなので、医療保険は必要ない」と考えていて、20代後半に大きな病気になってしまい、医療費を自己負担するようになってしまったという方も多いです。

結婚資金などの目的で貯蓄していたお金がなくなってしまうことも。

若いうちに医療保険に加入しないネックは他にもあります。

一度病気をすると、通常の医療保険には原則加入できなくなり、「引受緩和型医療保険」や「無選択型医療保険」といった保険料が割高な保険を選択せざるおえないことになってしまいます。

保険料を節約のために医療保険に加入しなかったがために、結果割高な保険料を支払うという皮肉な状況にも。

ミレニアル保険は生命保険をどのように選ぶといいのか

ここからは具体的な商品選びです。

生命保険に距離が近く、専門知識のある方は別ですが、どうしても保険の知識はなかなか身につかないもの。

インターネットでお勧めの保険や、ランキングで上位の保険で選択するのもひとつの方法です。

たとえばインターネットの比較サイトや、比較本にて比べると、医療保険は特に「特定の商品」が上位を占めていることに気がつきます。

具体的にはオリックス生命の「新キュア」や、損保ジャパン日本興亜の「新健康のお守り」などです。

これらの商品は医療保険の商品間でも比較的廉価な保険料と手厚い保障内容が自慢。選択肢のひとつとして考えるとよいでしょう。

また、若者の保険としてよく名前があがるのはライフネット生命。

「わかりやすい生命保険」を会社のコンセプトとして掲げており、インターネットの申込ページもとてもわかりやすいものになっています。

この他に、最近注目されているのが「就業不能保険」です。これは医療費のほか、「生活費」にも不安な病気やケガに対して、毎月の給料のように保険金を支給するもの。

家族がいて、かつシングルインカム(定期収入が1人)の家計にとってはとても重宝する生命保険といえるでしょう。

ミレニアル保険は「がん保険」をどのように考えるか

さらにミレニアル世代と生命保険において、大きなポイントとなるのは「がん保険」への考え方です。

ここ数年は30代前後の若い有名人ががんに罹患してニュースになったこともあり、専門家は「若いけれどがん保険に加入した方がいいのか」という相談をよく受けるようになりました。

ただ、医療保険のほかに「がん保険」を考えると、その分保険料が割高になってしまう・・。

ミレニアル世代は、がん保険をどのように考えるとよいのでしょうか。

がん保険は、医療保険と大枠は似ています。主に以下の保障内容を持つ医療保険です。

<一般的ながん保険の保障内容>

| 入院給付金 | 入院1日ごとに給付金が支給される |

| 手術給付金 | 手術に対し所定の保険金が支給される |

| 通院給付金 | 通院日数に対し所定の保険金が支給される |

| がん診断給付金 | がんと診断されたときに給付金が支給される |

最近の医療保険はがんと診断された時に保険料が無料になることも多いため、医療保険でもある程度の「がん対策」は可能です。

そのうえで「がん診断給付金」や「手術給付金」などはがん保険特有の保障内容です。

家族親族が「がんになりやすい家系」や、生活習慣が荒れている方は、がん保険を優先的に考えるとよいでしょう(本来は生活習慣を治すことをお勧めしたいところですが・・)。

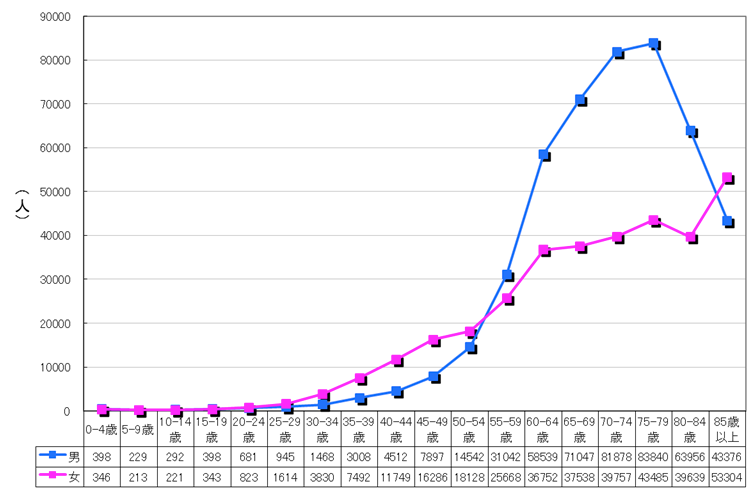

ここでがんの罹患率を見てみましょう。東京都の調査によると、がん保険の罹患率は年齢によって大きな差があります。

(出典:東京都福祉保健局)

これまで「がん保険」といえば50代や60代になってから加入するもの。

上記の資料は、それを裏付けるし統計となっています。

20代や30代といったミレニアル世代は、がん保険にそれほど懸念しなくてもいいと考えられます。

それでもがんになる可能性は「ゼロ」ではありません。ここで抑えておきたい制度が「高額療養費」です。

高額療養費制度とは、1カ月に1か所の医療機関に支払った医療費が決められた上限額を超えた場合に、所得によって設定された自己負担額を超えた部分については、後日国から払い戻される制度です。

自己負担額は、その人の標準報酬月額によって異なります。

この標準報酬月額とは、公的年金の保険料計算などで使用する暫定の報酬額。

1年間を通した報酬は上下の振り幅が大きいため、1年のうちの一定期間の所得をもとに計算します。

高額療養費の自己負担額の早見表は以下の通りです。

| 所得区分 | 1か月の自己負担額 |

| ア 標準報酬月額83万以上 | 約25万2600円 |

| イ 標準報酬月額53万~79万 | 約16万7400円 |

| ウ 標準報酬月額28万~50万 | 約8万100円 |

| エ 標準報酬月額26万以下 | 約5万7600円 |

まとめ

様々な角度から「ミレニアル世代と生命保険」についてお伝えしました。

「まだ保険なんていいや」という年代だからこそ、情報を集めることで抑えた保険料で生命保険に加入することがポイント。情報を集めて、後悔しない生命保険選びを進めましょう。

執筆者

工藤 崇株式会社FP-MYS代表取締役社長兼CEO

ファイナンシャルプランニング(FP)を通じて、Fintech領域のリテラシーを上げたいとお考えの個人、FP領域を活用して、Fintechビジネスを開始、発展させたいとする法人のアドバイザーやプロダクトの受注を請け負っている。Fintechベンチャー集積拠点Finolab(フィノラボ)入居企業。FP関連の執筆実績多数。東京都千代田区丸の内。