加入中の定期保険を期間延長する方法

加入するときによく考えたつもりでも、契約時のライフプランが途中で変わってしまうことがあります。

そんな時に、あらかじめ決まっている定期保険の保障期間を延長できると助かりますよね!

今回は、加入中の定期保険の保障期間を延長する方法について解説していきます。

定期保険の期間は延長できる

そもそも、定期保険は保障期間があらかじめ定められている保険です。

しかし、そんな定期保険でも実は保険期間の延長ができるのです。

定期保険の基本的な保障期間

その疑問を解決する前に、まずは定期保険の保障期間について基本的な説明をしていきます。

定期保険の基本的な保障期間は年満了タイプと歳満了タイプの二つに分かれます。

- 年満了タイプ:契約時から10、20、30年と、年単位で保障期間を定めるもの

- 歳満了タイプ:55、60歳まで、というように年齢で保障期間を定めるもの

この二つのうち、年満了タイプは所定の期間が過ぎると自動更新されるようになっていますが、歳満了タイプはその年齢になった時点で保障期間が終了となります。

延長する際のメリット

保障期間を延長する場合のメリットは、やはり保障が継続されることです。

例えば、30歳で60歳満了の定期保険に加入したとします。59歳時点で病気になり余命数年となった場合、60歳満期なら生きてる間に保障が終わってしまう可能性が出てきます。

余命数年、病気でお金もかかるのに、たった数年の違いで保険金がもらえなくなるのは悲しいですね・・・。

そうならない様に、保障期間を延長することができる制度があるんじゃ。具体的な制度とメリット・デメリットをこれから説明していくぞい。

「延長制度」と「変換制度」を使おう

定期保険の保険期間を延長するには「保険期間延長制度」と「変換制度」2つの方法があります。

それぞれの特徴を詳しく見てみましょう。

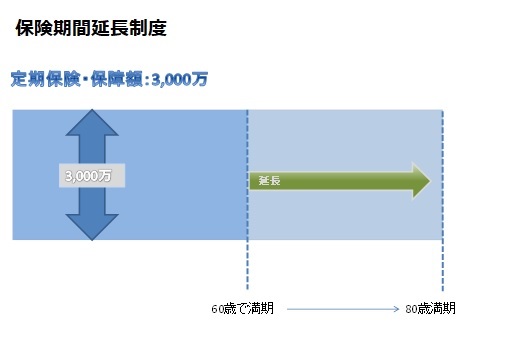

保険期間が延長できる「保険期間延長制度」

今契約している保険の期間を延長できる制度があります。

これを「保険期間延長制度」と言います。

例えば、60歳までの契約だった定期保険を、80歳まで保障期間を延長することができる制度です。

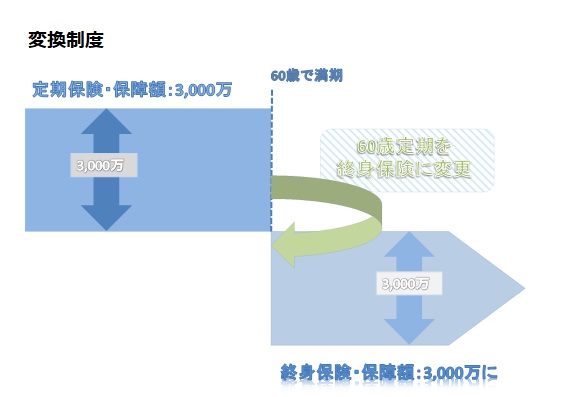

定期保険を終身保険に変更できる「変換制度」

また、「変換制度」というものがあります。

コンバージョンとも言い、これは例えば今まで契約していた定期保険を、終身保険に変更することができる制度です。

終身保険は終身タイプ、つまり一生涯保障される保険ですから、保障期間を気にする必要はなくなります。

また、変換制度を使って終身保険に変更する際には、健康告知書の提出や医師の診査は基本的に必要ありません。

ただ、これらの制度を利用するにあたって気をつける点があります。

変換制度、延長制度を使うにあたっての注意点

まず、自分が加入している保険会社で、保険期間延長制度、変換制度の取り扱いをしているかどうかを確認する必要があります。

そして自分の加入している定期保険が制度の対象かどうかも確認しなければなりません。保険商品によっては取り扱いできない場合もあります。

また、保険期間延長制度については、既存契約の保険料との差額と、責任準備金(保険会社が将来、保険金を支払う為に保険料から積み立てるお金)の差額を一時金として支払う必要があります。

変換制度は変換後の保険金額が変換前と同等以下の保険に限られます。

また、保険料は変更時点での年齢のものになります。特に定期保険から終身保険に変換する場合は、保障額が同額なら確実に高くなるかと思いますので注意が必要です。

[macth url=”https://www.money-book.jp/5391″]

よく似ている「転換制度」、「延長保険」に注意

「変換制度」、「延長制度」によく似たものとして、転換制度、延長保険というものがあります。

言葉は非常に似ていますが、制度としては全く別の種類のものなので注意しましょう。

保険を解約して新規契約する「転換制度」

転換制度とは、既存契約している保険を解約して全く新しく保険に加入する制度です。

現在契約している保険の今まで支払った保険料の積立部分を、「転換価格(下取り価格)」として新しい保険にあてることができます。

そのため、全くの新規で同じ保障内容の保険に加入するよりも、保険料を抑えることができます。

これは、車を買うときに、古い車を下取りしてもらってそのお金を充当して新車を買う、というイメージで考えるとわかりやすいかと思います。

しかし、転換制度を利用した時点での年齢で保険料が計算されますので、新契約より安くはなりますが、転換前の保険よりも保険料が高くなる可能性も出てきます。

先述の「変換制度」と違うのは、転換前の保険が積立金がある貯蓄型保険のみ対象であることと、新規契約となる為契約時に健康状態の告知が必要となることです。

解約返戻金を使って定期保険に加入しなおす「延長保険」

延長保険とは、終身生命保険の保料払込を中止・解約し、その解約返戻金を充当して解約前と同じ保障額の定期保険に加入し直す方法です。

一度解約して、同じ会社の定期保険に加入するので、「延長定期保険」とも呼ばれます。

つまり、それまで契約していた死亡保障額はそのままに保障期間が短くなります。

また、新規契約になりますので、以前の保険でつけていた各種特約は消滅し、健康告知が必要になります。

「変換制度」に「転換制度」、「延長制度」に「延長保険」・・・・・・。う~ん語感も字も似すぎてて紛らわしいです~!!

保険種類が変更になるのが「変換制度」、解約して新契約・告知要なのが「転換制度」。

同じ保険の保障期間を延長するのが「延長制度」。解約・新規の定期・告知要なのが「延長保険」。簡単に特徴と関連づけて覚えてみてはどうじゃ?

なるほど!!わかりやすいですね!!

まとめ

- 定期保険は年満了と歳満了タイプがあり、年満了は自動更新されるが歳満了は終了する

- 期間延長には、「変換制度」、「延長制度」がオススメ。ただし全ての保険商品に使えるわけではない

- よく似た言葉で「転換制度」、「延長保険」というものがあるが、「変換制度」、「延長制度」とは別物なので要注意

転換制度は契約者が転換後の新しい保険内容を正しく理解できていなかったことが原因で、過去トラブルになる事例も報告されておるんじゃ。

お決まりの言い方になりますが、契約内容を正しく理解できるものに加入すること、それに信頼の置ける人や、利害関係のない保険に明るい人に相談してみるのも大切ですね。

実はワシのバブル時代の遺産であるお宝保険も、転換制度を利用しないか勧められておるんじゃが、今の保険は予定利率が低いからのう。お宝のままでいくつもりじゃ。

バブルを知らない世代からしたら羨ましい話です~!!