割安な保険料の定期保険を選ぶポイントを解説!

定期型生命保険はあらかじめ定めた期間、死亡保障が得られる保険です。

定期保険は終身保険などと比較すると、手頃な保険料で大きな保障を得られるのが魅力です。

今回はそんな手頃な保険料の定期保険の中で、さらに割安な保険料の商品を選ぶ時のポイントを解説していきます。

定期保険の保険料はどうやって決まるの?

手頃な保険料が魅力の定期保険ですが、その保険料の金額はどういう条件で決まるのでしょうか?

保険料は、①保障される契約期間、②もしもの時に家族に降りる保険金の金額、③契約する時点での年齢によって決まります。

基本的には、契約期間が長く、保険金が大きく、契約時の年齢が高齢であるほど保険料は高くなる様になっています。

定期保険に解約返戻金はある?

定期保険は掛け捨て型であり、保険期間が満了になるとそれまで支払った保険料は返ってきません。

しかし、長期契約した場合などで、途中解約するタイミング次第でごく少ない金額ではありますが、解約返戻金が戻ってくる定期保険もあります。

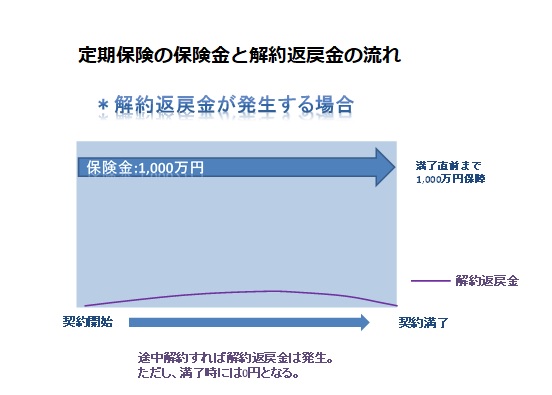

途中解約して約返戻金が戻ってくる場合の参考として、下図を参考にしてみてください。(*保険金:1,000万円の契約として作成)

この様に、保険金として契約満了前までに死亡した場合1,000万円が保障されています。

解約返戻金としては途中解約した場合であれば解約返戻金が発生しますが、契約満了の際には0円となります。

また低解約返戻金型定期保険といって、終身保険のように貯蓄性がある定期保険も存在します。

ただし、あくまで一生涯保障してくれる終身ではなく定期保険ですので、満期になると解約返戻金は0円になります。

定期保険の保険料を安くするポイントは

比較的割安な保険料の定期保険ですが、どうせ同じ保障内容で契約するなら、より安く契約したいものですね。

ここでは保険料をより安く契約するためのポイントを解説します。

①割引に当てはまるかチェック

定期保険に限らず保険商品の中には、健康体割引といって保険会社の所定の健康状態に当てはまれば通常より安くなる割引制度があります。

保険会社によって名称や適用される条件、保険商品は異なりますが(優良体割引、元気割引)、その割引制度の一例をあげていきます。

保険会社によって分類の仕方は違いますが、契約者が抱える健康リスクによっていくつかのタイプに分けられます。

これをリスク細分化と言います。

例えば、チューリッヒ生命では過去一年間タバコを吸わず、かつ血圧が基準値以内(最高120mmHg未満、最低80mmHg未満)であれば〝非喫煙優良体″となり、それに該当しない場合は〝標準体″となります。

30歳男性、保険金額:1,000万円、保障期間:10年で、〝非喫煙優良体″とされた場合毎月の保険料は1,050円ですが、〝標準体″の場合は1,500円となり、400円以上の差が出ます。(*月払いの場合)

また、別の割引制度として、優良運転者割引というものもあります。

三井住友海上あいおい生命では、所定の健康状態に該当した人で更に優良運転者に該当した場合プラスして割引が受けられます。

条件としては、自動車保険の等級が12等級以上であること、ゴールド運転免許であること、または運転免許を持っていないこと(取消・停止の場合を除く)のいずれかに該当すればOKです。

他にも、タバコを吸わない人は割引されるノンスモーカー割引などもあります。

契約を検討している定期保険で割引制度があるかどうかチェックしてみるとよいでしょう。

ネット保険会社で契約する

ネットで申し込みする保険会社は、一般的な来店型の保険会社より人件費が抑えられている為、その分保険料が安くなっている場合があります。

保険料の中には、純粋な保険料の他に人件費・宣伝費・事務諸費用などの保険会社の運営にかかる手数料も含まれているためです。

例えば、対面販売の場合、保険会社が店舗を構える設備費、そこで働く従業員の給料、CMなどの宣伝費用は全て保険の契約者が支払う保険料から賄われることになっています。

しかしネット保険会社、もしくはネット申込専用保険なら対面販売ではないのですからそれらの費用はぐっと抑えられます。

契約者が直接ネットで申込をすれば運営にまつわるコストを大幅に削減できるので、保険会社は保険料がより安い保険を提供できる、という訳です。

手頃な保険料の定期保険ですが、条件が揃えばさらに安くできるんですね!

健康体割引には保険会社によって条件があるし、ネット申込の保険の場合、事前に自分でその保険商品の内容をきちんと理解しておく必要がある。

しかしどちらもトータルの保険料で見れば数万、数十万も支払いを安くすることもできるんじゃ。

定期保険の加入を考えているなら、利用しない手はないのう。

各保険会社の保険料を比べてみよう

ここで実際にいくつかの保険会社の定期保険の保険料を比較してみましょう。

30歳男性、保険金額1,000万円、保障期間10年で条件を揃えて比較します。

| 生命保険会社・商品名 | 保険料 | 販売方法 |

|---|---|---|

| オリックス生命 「Bridge」 | 1,310円 | ネット申し込み |

| SBI生命「今いる保険」 | 1,740円 | 対面販売 |

| ライフネット生命 「かぞくへの保険」 | 1,230円 | ネット申し込み |

| チューリッヒ生命 「定期保険プレミアム」 | 1,050円 | ネットもしくは郵送申し込み (非喫煙優良体割引適用) |

この様にネット申し込み対応の定期保険は割安な傾向にあり、ネット申込かつ健康体割引適用になるとさらに安くなる場合があります。

まとめ

- 定期保険の保険料は保障の金額、保険をかける期間、契約時の年齢によって決まる

- 解約返戻金は条件次第で途中解約すれば多少発生するものもある

- 保険料をより安くしたい場合、健康割引などの割引制度やネット申込の保険商品を選ぶ等の方法がある

安いかどうかで定期保険を選ぶのも大事ですけど、大前提として必要な保険金が必要な期間保障されるかどうか、をわかって選ぶことが大事ですよね!

そうじゃよ。どんなに良い保険商品だったとしても過剰な保障は支払っている保険料がもったいないし、不足があっては契約する価値があまりないからの。

昔入った保険だと今と状況が変わってることもあるので、自分が加入している保険がニーズに合っているのか?不安になりますね。状況が変わったら都度加入してる保険の内容を見直してみまーす!

(おっ。助手君の春が近いのかのう・・・?フフフ)