定期保険で高額の保険金はだれでもかけられるの?

もしもの時の保障をしてくれる定期型生命保険。

例えば、億を超える様な高額な保障額の保険の場合でも、誰でも加入することができるのでしょうか?

今回は定期保険で高額の保険金は誰でもかけられるのか?について解説していきます。

一般的な保障額はいくら?

高額な保険金とは言いますが、一般的には皆さん保険金はいくらくらいかけるものなのでしょうか?

死亡保険金の平均について

死亡保険金の平均、つまり生命保険加入額の平均は、男性は1,793万円、女性は794万円となっています。

なので、これを大幅に超える金額になると高額な保険金、という事になるかと思います。

もっと詳しく性別・年齢タイプに分けて比較して見ると(下図参照)、男性は40歳代、女性は30歳代の金額が最も高く、男性が2,396万円、女性が914万円となっています。

生命保険加入金額 (全生保)[性・年齢別]

(注)民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている何らかの生命保険に加入している人の普通死亡保険金額(個人年金保険の死亡保障部分、およびグループ保険、財形は除く)の平均。

<生命保険文化センター「生活保障に関する調査」/平成28年度>

定期保険は少ない負担で大きな保障を得ることができる

定期保険は契約時に定めた保障期間の間、死亡や所定の高度障害になった場合に保険金が出る生命保険の一種です。

終身保険など他の生命保険と比べて、貯蓄の部分がなく保険料が掛け捨てで基本的に返ってこないのですが、必要最小限の保険料の負担で大きな保障を得ることができます。

契約期間については、10年、20年と期間を区切って契約が終わる「年満了タイプ」と60歳、65歳など一定の年齢がきたら契約が終わる「年満了タイプ」があります。

「年満了タイプ」は満期後も同じ保障内容で自動更新される場合があるので注意が必要です。

定期保険は手ごろな保険料で遺された家族の生活費のためにまとまったお金をのこすことができるところがポイントです。

現在手元に貯蓄がないという人、期間限定で保障を手厚くしたい人におすすめできる保険商品になっています。

だれでも高額の保険金はかけられるのか?

それでは本題ですが、だれでも高額の保険金をかけることができるのでしょうか?

保険会社によって年収や職業の制限を設けている場合がある

保険会社によっては、年収や職業、仕事内容、趣味の内容で加入できる保険金額に制限をかけている場合があります。

①年収

保険金がいくらまでかけられるか?というのは勿論収入が大事になってきます。

多くの保険会社が、保険金の上限を決める際にその人の年収を参考にしており、保険会社・契約内容によっては収入証明などの提出が必要になる場合もあります。

収入が多い人は生活水準が高かったり、支出が多かったりするので高額な保険に加入する場合も多いです。

また、自営業をしていたり企業の社長であったりすると会社の為にもお金を残す必要も出てきますので、必要保障額は大きくなりがちです。

上限の条件が年収の場合、保険会社に拠りますが、被保険者なら年収の15倍までの保険金という制限が設けられている場合があります。

②職業

被保険者の職業によっても加入できる死亡保険金の金額に制限があります。

例えば建設現場の高所作業員は、屋内でデスクワークをする事務員よりも事故のリスクは高くなります。

となると保険金を支払う可能性は前者の方が高くなるため、収入が多い場合でも保障額の上限が低くなることもあります。

これは社会的、経済的な面で職業を選んでいる訳ではなく、危険を伴う環境下であるかとうか?が保険金の上限を決める判断基準となっています。

また、無職の人も収入面などを考慮して制限がつくことがあります。

ちなみに例えば加入期間中に職業が変わった場合でも、生命保険の場合その事を契約者が通達する義務はありません。

③年齢

保険の契約者・被保険者の契約年齢によって保険金に上限がある場合もあります。

一般的に、家族にお金がかかる、働き盛りの3、40代であれば家族のために手厚い保障が必要になってきますが、10代や60代以降であればそこまで大きな保障は必要ではないことが多いので制限がかかる可能性もあります。

ただし収入、職業も含めた条件で検討されるものですので、年齢だけで一概に保険金の上限がかかる訳ではありません。

④その他

他にも制限を受けるのに、登山やサーフィンなど危険を伴いがちなアクティビティが趣味の人なども該当します。

当たり前の話ですが、高額の保険金加入のために、これら年収、職業、年齢などを保険会社に偽って(虚偽の報告をしてしまう)と、告知義務違反になりますのでくれぐれもしないように、ですよ!

告知義務違反になると、保険契約を解除になって保険金を支払われなくなるので、保険に入った意味も保険料を払ってきた意味もなくなるからの。

保険商品ごとにかけられる保障の上限は決まっている

結論から言いますと、どの保険商品の場合でも保険金の上限は設定されています。

一般的に定期保険などの死亡保険の場合、3億円程が上限となっている場合が多い様です。

では上限を超えて多額の保険に加入したい場合、複数の保険会社で生命保険商品に加入すればそれが可能なのでは!?と想像された方もいるかと思います。

保険会社間では実際に、誰がどれほどの金額の保険に入っているかは把握されていません。

可能と言えば可能と言えますが、保険契約の際には他社で類似の保険商品に加入している場合必ずそれを告知しなくてはならない決まりになっています。

実際に1億円の保障に加入した場合

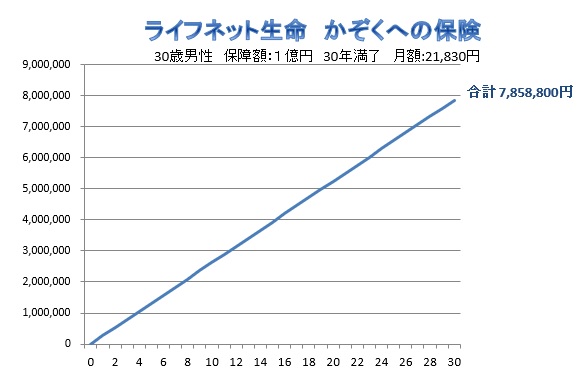

大きな金額の保険金や保険料はどうもイメージしにくいかと思いますので、以下具体的に商品をあげてシミュレーションをしてみましょう。

ライフネット生命「かぞくへの保険」 30歳男性、30年満了、1億円の保険金をかけた場合の保険料の推移をグラフにしてみました。

この様に、30年の契約期間に、ひと月21,830円、1年でなら261,960円、30年で支払う保険料の合計は7,858,800円とかなり高額になります。

1億円という高額な保険金に見合った保険料を支払っていく必要があることがわかりますね。

告知について

診査の区分としては、保険会社によって様々ですが、告知書のみの場合、保険会社の委託職員との面談、健康診断書のコピーの提出、嘱託医による診査などがあります。

保障額が1,000万円程度以下であれば、多くの場合告知書の記入のみで医師の診査は不要になります。

契約者が提出した告知内容を判断して、保険会社は加入の可否を決定します。

一般的に保険金が高額になる程に健康の基準も厳しくなり、多くの情報が必要になってきます。

具体的に例をあげて説明しますと、先に挙げたライフネット生命の場合、20歳以上40歳以下の人で保険金が3,000万円までなら、ウェブサイト上の健康状態に関する質問に答えるという簡単な告知だけで申し込める様になっています。

ただしそれ以上高額になると、保険会社の委託者が契約者の自宅を往訪し契約内容などの面談が必要となっています。

また、アクサダイレクト生命は金額に関係なく、ウェブサイト上の健康状態の質問に答えるだけになっています。

ただしどちらの保険会社も、告知内容によっては金額に関係なく健康診断書などのコピーの提出が必要になる場合もあります。

高額な保険を掛けることよりも本当に必要な保障を得ることが大切

今まで高額な保険金をかける場合についてお話ししてきましたが、一番大事なことは本当に必要な保障額の保険に、適切に加入することです。

高額な保険に加入すれば、当然保険料の支払いも比例して高くなることになります。

支払いに無理がないようにしないと、せっかく入った保険でも途中で支払いが苦しくなって解約せざるを得なくなります。

定期保険は基本的に掛け捨て型の保険で貯蓄性がないものですので、払った保険料は戻ってきませんし、もし途中解約して返ってくるとしてもその金額は微々たるもの。

せっかく契約して今まで保険料を払ってきたのに、身の丈に合わない保険料が支払えなくなり解約してしまっては本末転倒。

保障は消える、今まで払った莫大なお金はほとんど返ってこない、といいとこなしです。

支払った保険料が戻ってこないという意味では適切な内容の保険であっても同じですが、背伸びした金額ではないので家計や将来のマネープランにとって重大と言える程の損失は発生しません。

最初から、自分のニーズに合った保障内容の保険で、自分の収入、ライフスタイルに合った保険に加入するようにしましょう。

まとめ

- 死亡保険金の平均は男性で1,793円、女性で794万円

- 誰でも高額の保険金に加入できるわけではなく、保険会社によって年収、職業、年齢、趣味などで制限がある

- 一般の金額の保険に加入するよりも、保険金は高額になるほど健康に関する多くの情報を提供しなくてはならない

- 大事なのは高額の保険に加入する事ではなく、自分に合った保障内容で加入すること

(博士)高額な保険金にまどわされて保障重視になり過ぎない様にのう。

自分に合った保障選びをするには、自分の家計を把握する事、これからの人生のライフプランニングを行なうことが大事じゃよ。

実際に保険販売をしている、募集代理店の担当者に相談すればある程度相談にものってくれるからの。

ライフプランの見直しをすることは大事ですね!「ライフプラン診断」と検索すれば、色んなサイトでライフプランのシミュレーションが無料でできますから簡単にできてオススメですよ!!

ま、まあまあ。今からそれがわかって良かったのう。これから修正できるからがんばりたまえ!!

うわーん!!人生は厳しい~!!がんばりまあーす!!!