がんの定期保険といえばコレ!【アクサダイレクトのがん定期】

「アクサダイレクトのがん定期」おすすめポイント

割安な保険料で一定期間がんに備えられる

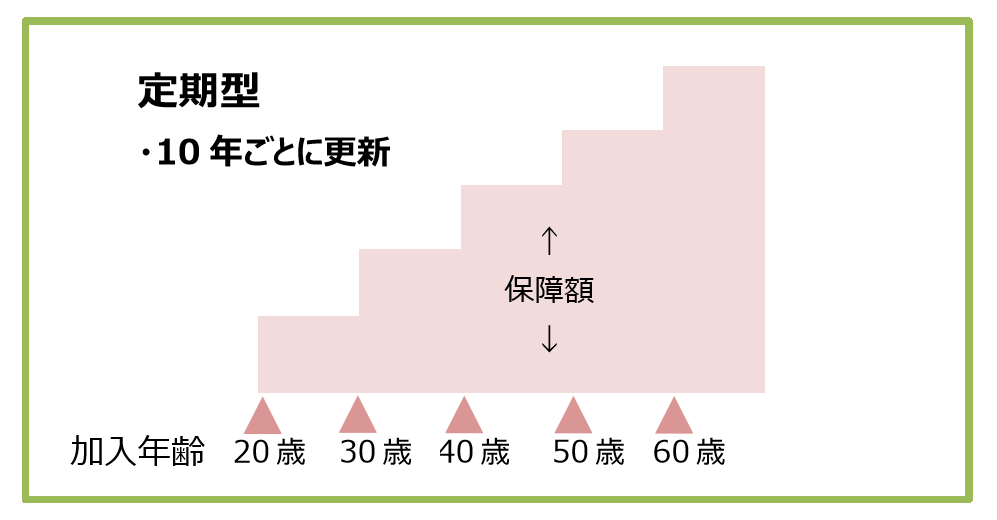

10年更新なので自分に必要な期間保障をつけられる

悪性新生物だけでなく、上皮内新生物でも満額給付金が支給される

上皮内新生物だと給付金が悪性新生物の半分である商品もあるが、「がん定期」は全額給付

保険期間満了時には終身型へ移行も可能

保険期間満了時に告知なしで「がん終身」(終身型)へ移行可能

【定期型】のがん保険として圧倒的な人気を誇る「アクサダイレクトのがん定期」。

がん保険にも生命保険や医療保険と同じように【終身型】【定期型】の商品があります。

「アクサダイレクトのがん定期」がどのような商品なのか、定期型がおすすめなのはどんな人なのかについて【終身型】【定期型】の基本的な違いを確認しながら、解説していきます!

シンプルな保障内容で安い保険料「アクサダイレクトがん定期」

「アクサダイレクトのがん定期」はがん保険の中でも、とてもシンプルな保障内容です。

| アクサダイレクト生命「がん定期」保障内容 | |

| 契約期間 | 10年 |

| 保険料払込期間 | 10年 |

| 契約可能年齢 | 満20歳~満69歳 |

| がん診断給付金 入院給付金 | |

| 特約 | がん手術給付金特約 がん退院療養特約 がん先進医療特約 |

「がん定期」の基本保障

基本保障は①がん診断給付金②入院給付金の2つのみです。

| 基本保障 | |

| 入院給付金日額 | 診断給付金 (がん入院給付金日額の100倍) |

| 日額 1万円 | 一時金100万円 |

| 日額 1万5千円 | 一時金150万円 |

| 日額 2万円 | 一時金200万円 |

診断給付金は入院給付金日額の100倍、と定められています。

入院給付金日額は1万円・1万5千円・2万円の3つのタイプから選択することができます。

「がん定期」の特約

「がん定期」につけられる特約は3つあります。

| 特約 | |

| がん手術給付特約 | がん治療のために入院し、所定の手術を受けたとき 手術ごと何回でも1回につき10万円 |

| がん退院療養特約 | がん治療で入院後に療養のため退院したとき 退院ごと何回でも1回につき10万円 |

| がん先進医療特約 | がん治療のために先進医療を受けたとき 先進医療の技術料実費 通算500万円まで |

特約を検討するときには注意が必要です。

この3つの特約はセット商品になっていてどれか1つを選んで付加することができません。

つまり、先進医療に備えて先進医療給付金はほしいけれど手術給付金は不要だと考えていても「がん先進医療特約」のみを付加することはできないのです。

「がん定期」の保険料

次に、気になる保険料を見てみましょう。

| 保険料 | ||

| 入院日額1万円/がん診断給付金100万円で試算 | ||

| 特約なし | 特約あり | |

| 20歳 | 520円/月 | 750円/月 |

| 30歳 | 650円/月 | 920円/月 |

| 40歳 | 970円/月 | 1350円/月 |

| 50歳 | 1780円/月 | 2390円/月 |

| 60歳 | 3490円/月 | 4580円/月 |

シンプルな保障とネット保険という強みで安い保険料を実現しています。

40歳までは特約ありで加入していても1500円を切るリーズナブルな保険料となっています。

若いうちに一定期間の保障を得るにはぴったりだと言えますね。

しかし、特約を付加すると加齢にともなって特約料も値上がりするため、20歳の時には230円だった特約料が60歳の時には1090円になっていました。

「がん定期」のおすすめポイント

「がん定期」のがん診断給付金は悪性新生物だけではなく上皮内新生物でも満額給付される

皆さんが一般的に「ガン」と言われて思い浮かべるものは悪性新生物と言われるものです。

上皮内新生物も「ガン」ですが、上皮内にとどまっていて奥の組織まで進行していない初期のがんのことです。

がん保険でも保険商品によって診断給付金の保障範囲が悪性新生物のみや上皮内新生物は減額されるものもあります。

「がん定期」は手ごろな保険料で上皮内新生物も満額支給してもらえるのはポイントが高いですね。

保険期間満了時には告知なしで終身型に移行ができる

加入している間にがんに対する保障を終身型に変更したくなった場合、健康告知なしで同一給付金額の終身保険である「がん終身」へ保険契約の移行することができます。(移行時の年齢で終身型の保険料になります。)

「アクサダイレクトのがん終身」との違い

アクサダイレクト生命からは、保障内容が近く、保険期間が終身である「アクサダイレクトのがん終身」という商品が発売されています。

保障内容は似ているけれど、違いはどこにあるのか検証してみます。

そもそも【定期型】【終身型】の違いとは

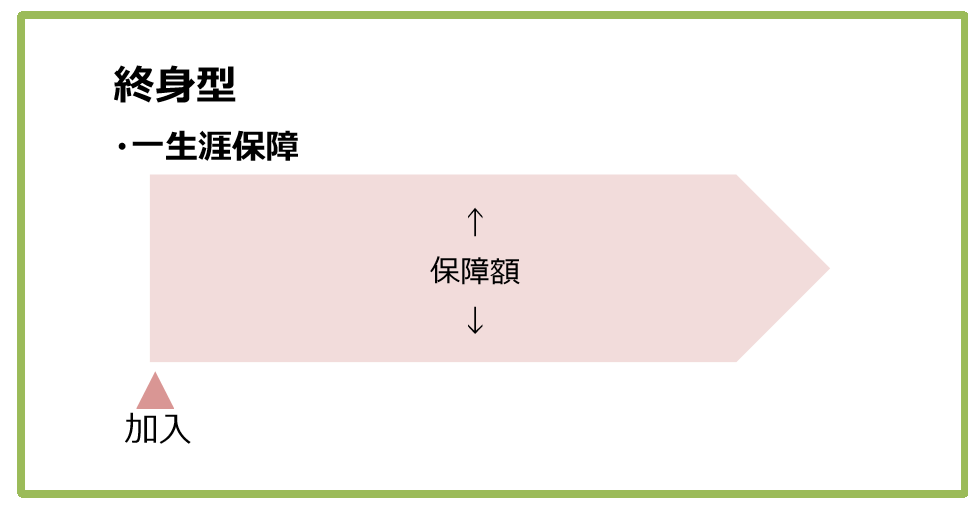

【定期型】と【終身型】の違いは保険期間と保険料です。

まず保険期間を見てみましょう。

定期型はその名の通り、一定期間を保障してくれます。

満期金や配当金などない掛け捨てのタイプなので割安な保険料で大きな保障(保険金)を得ることができます。

一方、終身型は加入時の保険料が払込満了時まで一定です。短期払込を選択しても一生涯保障が継続します。

がん定期とがん終身の保険料比較

では気になる保険料の違いを見てみましょう。

| 保険料 | ||

| 入院日額1万円/がん診断給付金100万円で試算 | ||

| がん定期 | がん終身 | |

| 20歳 | 520円/月 | 860円/月 |

| 30歳 | 650円/月 | 1220円/月 |

| 40歳 | 970円/月 | 1800円/月 |

| 50歳 | 1780円/月 | 2680円/月 |

| 60歳 | 3490円/月 | 3900円/月 |

どちらも安いですが、やはり定期型の方が年代ごとに見ると安くなっていますね。

アクサダイレクトの「がん定期」と「がん終身」では保険料以外の違いとして、つけられる特約が異なります。

がん定期につけられる特約

がん手術給付特約・がん退院療養特約・がん先進医療特約

がん終身につけられる特約

がん手術給付特約・がん退院療養特約・がん先進医療特約、女性特約、がん無事故給付金

がん終身では、がん定期につけられる特約にプラスして、女性特約やがん無事故給付金特約を付加することができます。

しかし、アクサダイレクトのがん保険の魅力は何といっても安い保険料ですので特約をつけると魅力が薄れてしまいます。

「アクサダイレクトのがん定期」はこんな人におすすめ

- がんは心配だが現状は保険料負担を押さえたいというニーズを持っている人

- 明確につけたい保障があるわけではないが、がん保険の加入を考えている人

- 一定期間、がん保障をつけたい人

アクサダイレクトのがん定期は、がん保険の優先順位は高くないけれど保障を持っていなくて不安な人にはリーズナブルで検討しやすいがん保険だと言えます。

しかし、治療ごとの一時金や複数回給付してもらえる診断給付金を希望するような保障内容にこだわりがある方には「がん定期」はおすすめできません。

月々の負担を低めにまとまった一時金を確保できますので、がん保険が気になるけれど明確につけたい保障がわからないかたでも加入のハードルが低く検討しやすいがん保険商品です。